“Flat tax e regimi speciali aumentano le diseguaglianze”

Per Maria Cecilia Guerra il sistema fiscale italiano, sempre più iniquo e categoriale, favorisce la frantumazione sociale e l’evasione. Su patrimoniale e tasse ai super ricchi c’è troppa ipocrisia e poco coraggio. Ma si possono ridurre le diseguaglianze, redistribuendo il prelievo e rifinanziando il welfare.

Il fenomeno della diseguaglianza è in aumento ed è dimostrato da varie analisi e ricerche. Fonti istituzionali, come Banca d’Italia o Istat, confermano la crescita dei divari mentre a livello internazionale la globalizzazione pare aver favorito lo sviluppo di alcuni paesi riducendo le distanze tradizionali (Usa-Cina per esempio). Quali sono le cause principali della diseguaglianza? Ci sono tratti comuni del fenomeno tra i paesi od ogni realtà fa caso a sé?

Il fenomeno delle diseguaglianze può essere letto in molti modi, così come sono diversi gli indicatori che ci permettono di misurarla. Se si considera la diseguaglianza economica, ad esempio, è fondamentale capire se si fa riferimento ai redditi individuali o familiari e se ci si riferisce al reddito prima dell’intervento pubblico, o al reddito disponibile, che considera anche i trasferimenti monetari dallo Stato e le imposte. La disuguaglianza nei redditi disponibili familiari, nel nostro Paese, è molto alta. All’interno dell’Unione Europea, l’Italia è fra i Paesi in cui il valore dell’indice di Gini – uno degli indicatori più diffusi per esaminare il fenomeno – è più elevato, battuta soltanto, secondo i dati del 2020, da Bulgaria, Lettonia, Lituania e Romania.

Non è consolante vedere che questa diseguaglianza, così alta, dei redditi disponibili è rimasta sostanzialmente costante nel ventennio 2000-2020. Non lo è anche per altre considerazioni, che hanno a che fare con la dinamica del fenomeno. Ad esempio, se si allarga lo sguardo anche alla diseguaglianza nella ricchezza, si vede che questa non solo è più alta di quella dei redditi, ma che è anche cresciuta nel periodo della recessione, fra il 2016 e il 2020. Inoltre, è ormai noto che le rilevazioni campionarie, sui cui dati si basa la costruzione degli indici, non sono molto in grado di rappresentare le code della distribuzione: la situazione e la dinamica dei redditi delle persone molto povere (i gravi casi di marginalità sociale) e di quelle molto ricche (i cui redditi non sono sempre pienamente tracciabili).

Ci sono strumenti per capire le dinamiche della diseguaglianza nelle code della distribuzione?

Nell’ultima indagine sui bilanci delle famiglie, riferita al 2020, la Banca d’Italia ha messo a punto una metodologia adeguata a meglio rappresentare questi segmenti della popolazione. Ne è emerso un indice di Gini sensibilmente più alto. Allo stesso modo, altri studi che usano dati di tipo diverso, anche fiscali e amministrativi, mostrano ormai inequivocabilmente, anche per l’Italia, la crescente maggiore concentrazione dei redditi nella parte alta e molto alta della distribuzione, un fenomeno che si registra in diversi altri paesi, e testimoniato, in particolare, da più tempo e con ancora maggiore intensità, con riferimento agli Stati Uniti.

Quali sono le cause principali di questi fenomeni?

Le cause di questi fenomeni sono tante. Hanno a che fare, in primo luogo, con il funzionamento dei mercati, la loro non regolazione che permette il formarsi di situazioni di monopolio non adeguatamente contrastate e la polarizzazione del mercato del lavoro, anche a fronte dell’evoluzione delle tecnologie digitali. Pesa moltissimo anche la diversa distribuzione territoriale dell’intervento pubblico e quindi dell’accessibilità a servizi essenziali, nel campo del welfare e delle infrastrutture. Nel nostro paese assume poi un ruolo particolarmente rilevante la trasmissione intergenerazionale delle diseguaglianze, che si traduce in una correlazione molto forte, non solo fra patrimonio dei figli e patrimonio dei genitori, cosa facilmente comprensibile, anche in ragione della poca rilevanza delle imposte di successione nel nostro paese, ma anche della correlazione fra redditi dei figli e redditi dei genitori. Una correlazione così ampia implica che non agiscono fattori di mobilità sociale adeguati che permettano alle persone di uscire dalla condizione di difficoltà ereditata. La trasmissione della diseguaglianza passa per canali non solo economici ma anche di ambiente di vita. Grado di istruzione, territorio di residenza, disponibilità di servizi su quei territori, condizione abitativa, relazioni familiari ecc. Come ben documentato, in particolare, dai tanti lavori di Franzini e Raitano.

Quali sono le conseguenze sociali e politiche della diseguaglianza?

La diseguaglianza ha conseguenze significative in tutti i campi. E le ha in modo particolare proprio perché, in larghissima misura, non dipende dallo sforzo individuale e quindi da quello che chiamiamo merito. Gli studi economici esistenti hanno dimostrato, in contesti diversi, il legame negativo che esiste, in particolare, non solo fra diseguaglianza e crescita economica, ma anche fra diseguaglianza e cambiamenti climatici (ma è vero anche che i cambiamenti climatici concorrono ad alimentare la diseguaglianza) e fra diseguaglianza e democrazia.

Si parla quasi sempre di diseguaglianza tra ceti sociali molto distanti: i ricchissimi e i poveri. Ma ci sono anche diseguaglianze “interne” ai diversi ceti e perfino a livello famigliare (le differenze di genere, per esempio). Si può descrivere sociologicamente questo tipo di diseguaglianza? E quali le ricadute politiche?

La lettura delle diseguaglianze fra ricchi e poveri si riferisce alla dimensione economica del fenomeno. Le diseguaglianze, però, hanno tante dimensioni. Meglio sarebbe fare riferimento alle diseguaglianze di benessere. Quelle principali, con riferimento al nostro paese, sono emerse, ad esempio, nel dibattito attorno al Pnrr, e sono state individuate nelle diseguaglianze territoriali, in quelle generazionali e in quelle di genere. Ognuna di queste ha cause e richiede risposte differenziate. In estrema sintesi, per quanto riguarda quelle territoriali è necessario intervenire sulla diversa distribuzione sia dei servizi pubblici, a partire dagli asili nido, che aprano migliori opportunità anche ai bimbi che nascono in contesti più poveri, non solo economicamente ma anche culturalmente, sia delle infrastrutture, prime fra tutti i trasporti, che permettano di uscire dall’isolamento. Per quanto riguarda quelle generazionali, le carenze più grosse riguardando il mercato de lavoro e la sua crescente precarizzazione, che coinvolge soprattutto i giovani, unitamente all’assenza di politiche per la casa, che riduce la possibilità di accedere in tempi umani a una propria autonomia rispetto alla famiglia di origine.

Per quanto riguarda le donne, le diseguaglianze hanno radici profonde nell’organizzazione sociale ed economica del nostro paese, che non ha mai trovato una risposta collettiva al problema cruciale del lavoro di cura: cura delle persone anziane, delle persone con gravi disabilità e dei minori. Le donne sono quindi limitate nel loro accesso al mercato del lavoro, ma anche alla partecipazione attiva alla politica, dal peso assolutamente sproporzionato di lavoro di cura che grava sulle loro spalle. La risposta come ovvio non è solo nell’ampliamento dei servizi pubblici di cura, ma anche in un cambiamento culturale che spinga verso un riequilibrio dei ruoli, a una condivisione di responsabilità, nella sfera domestica.

Le politiche fiscali possono essere inserite tra le cause della diseguaglianza? O al contrario politiche fiscali diverse da quelle finora praticate in Italia potrebbero aiutare a colmare i divari?

La finalità principale del sistema fiscale è quella di finanziare il settore pubblico, per le funzioni che deve svolgere, democraticamente decise, fra cui, prioritariamente, garantire l’offerta dei servizi e dei beni comuni, che contribuiscono al benessere dell’intera cittadinanza. Questi beni e servizi non sono offerti in una logica di controprestazione: gli individui non sono cioè chiamati a contribuire in relazione all’utilità che derivano dal godimento diretto dei singoli beni, come sarebbe nel caso in cui si acquistasse un prodotto sul mercato e se ne pagasse il prezzo. Sono invece finanziati secondo una logica di capacità contributiva. Si chiede cioè ai cittadini di contribuire in relazione alla loro capacità di pagare, capacità che viene individuata con riferimento principalmente al loro reddito, ai loro consumi e al loro patrimonio. Nella misura in cui si chiede di contribuire in una proporzione più alta a chi ha maggiore capacità contributiva e quindi maggiori possibilità economiche, il sistema assolve anche una funzione redistributiva. Ciò significa che il reddito al netto delle imposte è, in questo caso, più equamente distribuito rispetto al reddito lordo. Questo effetto redistributivo dipende fondamentalmente da due fattori: la progressività delle imposte e il loro peso. Un’imposta fortemente progressiva, ma riferita a una base imponibile molto ridotta avrebbe capacità redistributive ridotte.

In questo momento siamo in presenza di una forte difficoltà del sistema di assicurare una vera redistribuzione che applichi i principi della Costituzione. Perché?

Nel nostro sistema fiscale, la capacità redistributiva delle imposte è compromessa da molti fattori. Il principale è sicuramente rappresentato dalla progressiva erosione della base imponibile dell’unica imposta progressiva: l’Irpef, l’imposta sui redditi delle persone fisiche. Dalla base imponibile dell’Irpef sono stati via via sottratti: i redditi finanziari, i redditi di lavoro autonomo e piccola impresa che corrispondono a ricavi fino a 85.000 euro, i redditi da locazione di fabbricati residenziali, larga parte dei redditi dominicali e agrari e altri ancora, assoggettati a regimi speciali e con aliquote proporzionali molto diversificate, molto spesso contenute. La base imponibile dell’Irpef è quindi oggi composta, per circa l’85%, da redditi di lavoro dipendente e di pensione. L’Irpef esercita una redistribuzione, efficace, ma solo all’interno di queste categorie di reddito.

Cosa si può dire su una delle tasse più discusse, l’Iva? E del sistema nel suo complesso?

L’imposta sui consumi, l’Iva, che è la seconda imposta quanto a importanza, nel nostro ordinamento, è moderatamente progressiva rispetto ai consumi delle famiglie mentre è regressiva rispetto al loro reddito, soprattutto nella parte iniziale della distribuzione. Un recente working paper del World Inequality Lab di Guzzardi, Palagi, Roventini e Santoro (2022), che tiene conto delle diverse imposte ma anche della diversa composizione del reddito degli individui nei vari percentili, dimostra che nel complesso il nostro sistema fiscale è lievemente progressivo rispetto al reddito, dal 25esimo percentile fino al 95esimo, con una incidenza che passa dal 40 al 50%, ma poi, per il 5% dei soggetti con redditi più alti (quelli con redditi superiori a 78.000 euro), diventa regressivo, con una incidenza di circa il 37%. Questo è imputabile alla forte presenza, specialmente nei livelli di reddito più alti, di redditi finanziari e di impresa che beneficiano di tassazioni agevolate. Il 25% costituito dai contribuenti più poveri è particolarmente penalizzato dalla regressività dell’imposta sui consumi, che pesa molto, data l’incidenza dei consumi sui redditi di questi contribuenti.

Da questo importante studio (ma anche da altri) emerge anche che se si ordinano gli individui dal più povero al più ricco, non in ragione del loro reddito ma della loro ricchezza, il nostro prelievo fiscale è regressivo, rispetto alla ricchezza, per tutta la distribuzione. Lo è nel suo complesso e lo è con riferimento alle singole componenti del prelievo, che non sono mai progressive, ma al più proporzionali.

Qual è la morale della favola? Una tassazione delle grandi ricchezze e dei grandi patrimoni può favorire la giustizia sociale?

Le conclusioni che si possono trarre da queste considerazioni sono le seguenti. In primo luogo, il nostro sistema fiscale aiuta solo in piccola parte a combattere le diseguaglianze. Questo ha a che fare con il modo in cui il peso delle imposte è distribuito fra contribuenti. Bisogna comunque considerare che il livello della tassazione nel nostro paese è sufficientemente elevato da potere permettere il finanziamento di alcuni settori molto importanti di spesa pubblica, segnatamente sanità e istruzione, che, pur con tutte le loro limitazioni, svolgono invece un ruolo redistributivo e di riduzione delle diseguaglianze di grande importanza.

Le evidenze empiriche ricordate possono inoltre dare supporto alle proposte di introduzione di un prelievo sulla ricchezza per i patrimoni più elevati, coerente anche con le proposte avanzate, sulla base di analoga evidenza, per gli Stati Uniti, da Saez e Zucman (2019).

Credo però che sia necessario un ragionamento più ampio, che coinvolge l’intero sistema fiscale. L’equità del nostro sistema di tassazione, e quindi il suo contributo nel ridurre le diseguaglianze, deve essere raggiunta muovendosi su due direttrici principali: aumentare l’equità orizzontale del prelievo, imponendone la generalità e l’uniformità, in modo che tutti i redditi siano chiamati a contribuire e che a parità di reddito si debba pagare pari imposta e, al tempo stesso, aumentare la progressività del sistema.

Non ci si deve però limitare al reddito, ma bisogna anche intervenire sulla tassazione del patrimonio, la cui distribuzione, come si è detto, è ancora più diseguale rispetto a quella dei redditi.

Una proposta radicale in questo senso, che mi sento di condividere, è quella avanzata da Vincenzo Visco e ripresa da ultimo nel suo libro “La guerra delle tasse” (2023), che consiste nell’affiancare a un prelievo progressivo su tutti i redditi di lavoro e pensione un prelievo, anch’esso progressivo sul patrimonio, con un’ampia deduzione di base, in modo da lasciare esenti i piccoli patrimoni, che assorba al suo interno anche la tassazione sui redditi prodotti da questi patrimoni, finanziari e reali.

Che cosa pensa delle obiezioni di alcuni studiosi di Scienza delle finanze su una applicazione concreta di una tassa sulle grandi ricchezze? Quali sono le possibili scappatoie e le “fughe” dei ricchi, pensando anche all’esperienza statunitense con il presidente Biden?

L’applicazione di una imposta sulle grandi ricchezze può incontrare, sul piano pratico, le stesse obiezioni riservate a una imposta personale e progressiva su tali ricchezze come quella di cui ho parlato nella risposta precedente. In entrambi i casi bisognerebbe infatti disporre di informazioni complete sull’intero patrimonio di proprietà dei singoli soggetti. Se l’informazione non è completa, la caratteristica comune alle due proposte, che è quella di richiedere di potere ricondurre i patrimoni da tassare al contribuente che ne è proprietario, viene meno. Si tratta di una sfida molto rilevante, perché richiede di avere una anagrafe il più possibile completa e aggiornata dei patrimoni personali che ancora non esiste. Senza questa anagrafe completa, l’imposta sulle grandi fortune, così come la progressività di una imposta sull’intero patrimonio, potrebbero essere aggirata attraverso la frammentazione del patrimonio in tanti e diversi cespiti di importo minore. Anche per queste ragioni, una imposta patrimoniale personale e progressiva è presente solo in alcuni Paesi. Non è comunque una buona ragione per arrendersi. Passi in avanti si stanno facendo, in particolare per quanto riguarda la possibilità di tracciare i capitali mobili che si spostano nei paradisi fiscali. C’è infatti un interesse comune dei diversi paesi a non perdere base imponibile subendo la concorrenza fiscale di altri Stati. I progressi compiuti nello scambio di informazioni che interessa ormai un centinaio di Stati, sono sotto questo profilo particolarmente importanti. Anche se va fatto un investimento maggiore, a partire dal nostro paese, per sfruttare al meglio i dati ottenuti.

E intanto, come sappiamo, la parola “patrimoniale” è ormai un tabù intoccabile…

La resistenza al prelievo patrimoniale nel nostro Paese raggiunge paradossi al di fuori di qualsiasi logica. Da un lato “la patrimoniale” viene presentata come una sorta di vendetta sociale invocata dalla sinistra. E si ignora bellamente che in Italia la patrimoniale esiste già, articolata su ben quattro diversi prelievi, che tassano il patrimonio immobiliare (con la rilevante eccezione della prima casa non di lusso, e di larga parte dei terreni agricoli) e mobiliare, detenuto sia in Italia che all’estero. Quindi il problema non è l’introduzione di un’imposta sul patrimonio, ma, come al solito, quello della sua equità, e del ruolo che le deve essere assegnato nella distribuzione del carico tributario. In questo campo, ancora di più che in altri, le grida contro ogni discussione seria sulla tassazione del patrimonio nascondono la volontà delle persone con più ricchezza, e con molto più potere nella comunicazione pubblica, di difendere i propri privilegi. Ne è un esempio evidente la discussione sulla riforma del catasto, che non viene permessa, nonostante, a parità di gettito, potrebbe beneficiare la maggioranza dei contribuenti che pagano l’Imu, perché quelli che godono del privilegio di una tassazione bassa su patrimoni che hanno acquisito maggior valore nel tempo, anche grazie a interventi pubblici relativi a trasporti, zone verdi e servizi, hanno più potere per opporsi.

Ci sono studiosi ed esperti del settore che criticano la proposta di introdurre tasse per i super ricchi perché pensano sia necessario intervenire “a monte”, laddove le diseguaglianze e le sperequazioni si generano. Ha un senso questa obiezione? E comunque molti dicono che per tentare di ridurre le diseguaglianze servono politiche di diversa natura, non solo fiscali. Un intervento “interdisciplinare”?

Questo è un punto molto importante. Se guardiamo all’andamento delle diseguaglianze nel nostro paese, abbiamo un’evidenza chiarissima che le diseguaglianze sono cresciute soprattutto nell’ambito dei redditi di mercato. La precarizzazione del lavoro, che riduce il tempo lavorato, e le basse retribuzioni, addirittura calate in termini reali in Italia negli ultimi decenni, hanno determinato un’incidenza patologica del cosiddetto lavoro povero. La povertà di lavoro individuale, che interessa circa un quarto dei lavoratori italiani, secondo il rapporto presentato dal Ministero del lavoro nel 2021 (con una incidenza per genere che, nel caso delle donne, arriva a quasi un terzo) è solo in parte lenita dalla solidarietà famigliare. Quanto più queste distanze si approfondiscono, tanto più è difficile correggerle con le politiche fiscali e di welfare e cioè con politiche che redistribuiscano i redditi, e con essi anche le ricchezze. Quindi una correzione dei meccanismi che generano le diseguaglianze è fondamentale. Lo si può fare anche con meccanismi di regolazione.

Sempre con riferimento al mercato del lavoro ad esempio, una disciplina più rigorosa della rappresentanza, che eviti i contratti pirata firmati da sindacati creati ad hoc per derogare ai contratti nazionali, la validità erga omnes dei contratti, la disciplina di un salario minimo che aiuti nei settori in cui la sindacalizzazione fatica ad arrivare, la richiesta di motivazioni circostanziate per le assunzioni a tempo determinato, che comunque non dovrebbero mai eccedere una certa percentuale del complesso della manodopera e così via, potrebbero essere di grande aiuto.

Come per la medicina quanto possono contare le politiche pubbliche nella prevenzione?

In parte si può intervenire sulla formazione delle diseguaglianze che si formano sui mercati anche attraverso politiche pubbliche, fiscali e di welfare che agiscano per prevenirle: mi riferisco in particolare a politiche che riducano il divario nell’accesso all’istruzione, che favoriscano la mobilità sul territorio e quindi sia politiche di trasporti che politiche della casa, che favoriscano l’accesso alla salute. Riducendo quindi tutti i fattori che favoriscono la rigidità nella trasmissione intergenerazionale delle diseguaglianze di cui abbiamo parlato prima. Il fisco entra in gioco principalmente per la banale ragione che senza un’adeguata pressione fiscale l’intervento pubblico non può essere adeguatamente finanziato. Ed è evidente che questo è un elemento cruciale perché solo interventi pubblici universali permettono di superare la discriminazione economica all’accesso, quando questo è lasciato al solo mercato.

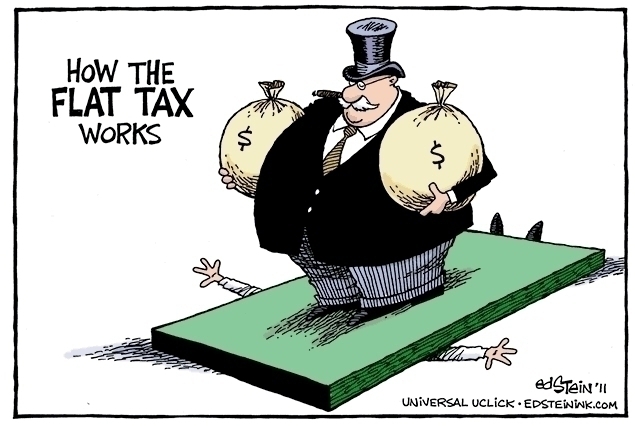

Questa è la ragione fondamentale per opporsi a tutte le ipotesi di flat tax – a regime, in prospettiva e incrementali – che hanno riflessi non solo in termini di ampliamento delle diseguaglianze, in quanto riducono il ruolo redistributivo del prelievo, ma anche in termini di gettito. Sono ipotesi che, bisogna averlo molto chiaro, si reggerebbero solo su imponenti tagli della spesa di welfare.

Quanto pesa sulle entrate fiscali nazionali il fenomeno dell’evasione fiscale?

Il fenomeno dell’evasione fiscale è nel nostro paese particolarmente preoccupante, innanzitutto per la sua dimensione. Secondo gli ultimi dati pubblici disponibili, riportati nel Rapporto sui risultati conseguiti in materia di misure di contrasto all’evasione fiscale e contributiva del 2022, nel 2019, il tax gap, è stimabile in 86,6 miliardi, il 4,8% del Pil. Il Rapporto stima anche in circa 12,7 miliardi il tax gap relativo ai contributi sociali, con un tax gap complessivo di 99,2 miliardi. In termini settoriali il tax gap è particolarmente elevato nel settore delle costruzioni, del commercio e dei servizi (ristorazione e servizi alla persona). In termini territoriali, l’ammontare assoluto di evasione stimata è più elevato nel Nord del paese, in ragione della maggiore quota di valore aggiunto prodotta in quel territorio, ma la sua intensità (evasione per unità di gettito regolarmente versato) è maggiore nel Mezzogiorno. Dei 36,6 miliardi di evasione attribuibili all’Irpef, 32,8 riguardano il reddito di impresa e autonomo, cui corrisponde un tax gap del 68,3%.

Purtroppo però i fenomeni dell’evasione e dell’elusione fanno ormai parte di un sistema consolidato di rapporti. Siamo assuefatti?

Il problema vero è che a questo fenomeno si guarda con condiscendenza. L’evasione viene di fatto narrata e quindi anche accettata come una sorta di difesa del contribuente inerme nei confronti di un fisco vorace. Questa narrazione trova la sua forza proprio nella diffusione endemica del fenomeno in intere categorie di contribuenti. Viene inoltre facilitata da provvedimenti normativi e amministrativi che molto spesso, addirittura, la premiano. Mi riferisco a: l’indebolimento progressivo di tutti gli strumenti di riscossione; la concessione di rateizzazioni per periodi molto lunghi, senza alcuna preventiva verifica circa l’effettiva impossibilità di pagare da parte del contribuente; la derubricazione dei condoni a definizioni agevolate, con l’idea che sia indifferente pagare le imposte nel momento dovuto o pagarle, solo se scoperti, dopo averle occultate al fisco, o comunque non versate, in un numero molto rilevante di anni, senza sanzioni e senza interessi. Si tratta di scelte che rendono più conveniente, dal punto di vista del calcolo economico, non pagare le imposte, attendere di essere eventualmente scoperti, accedere a una rateizzazione, pagare una o due rate, attendere il provvedimento che puntualmente arriva di remissione in bonis e poi il molto probabile condono.

Che cosa si può fare in questa situazione per tentare quanto meno di ridurre il danno e provare a invertire la rotta? Se lei dovesse impostare una campagna di sensibilizzazione su quali valori si dovrebbe puntare? Perché è chiaro che ci vorrebbe una rivoluzione culturale per costruire un sistema fiscale più equo, ma già la parola “tasse” suona sempre male.

Da un lato è necessario rafforzare le azioni di deterrenza nei confronti dei contribuenti che deliberatamente occultano i propri proventi al fisco, attraverso una ragionevole frequenza dei controlli, l’effettività delle sanzioni penali e amministrative e l’efficacia delle azioni di riscossione. Dall’altro è necessario fare capire quali siano le conseguenze dell’evasione fiscale su tutti gli altri cittadini: una pressione più elevata per quelli che le tasse le pagano, una concorrenza sleale nei confronti di chi opera nella stessa attività e, pagando le tasse, si trova a dover chiedere prezzi più alti, la creazione di liquidità in nero, che viene utilizzata per i fenomeni corruttivi così diffusi nel nostro Paese, il lavoro nero e la conseguente insicurezza sul lavoro. L’evasione fiscale interferisce inoltre con la prova dei mezzi, con cui si regola l’accesso o quanto meno la compartecipazione al finanziamento di molte prestazioni pubbliche. Bisogna cioè capire che quella delle tasse è una avventura dell’intera comunità, e chi si sottrae vive a spese degli altri e li danneggia competendo con slealtà.

C’è infine il capitolo dell’elusione fiscale e specialmente del comportamento delle grandi aziende e dei grandi gruppi che stanno spesso a di là delle leggi o al di sopra…

Il fenomeno dell’elusione è strumento privilegiato delle imprese più grandi, multinazionali, e si concretizza in operazioni quali ad esempio il profit shifting, cioè la manipolazione dei prezzi praticati sugli scambi infragruppo, al fine di fare emergere i profitti nei paesi dove sono meno tassati e i costi nei paesi a più alta aliquota, per godere di più alte deduzioni. Per contrastare le pratiche fiscali aggressive, sviluppate dalle multinazionali anche sfruttando a proprio vantaggio la digitalizzazione e la globalizzazione, e, soprattutto, le forti asimmetrie tra i diversi regimi fiscali nazionali, è da anni in corso una strategia, che sta interessando un numero sempre più rilevante di paesi, promossa dal G20 e seguita, dal punto di vista tecnico, dall’Ocse, nota come Beps (Base erosion and profit shifting), che va proseguita con determinazione. Anche l’accordo sul cosiddetto Pillar two e cioè la previsione di un’aliquota minima sui profitti delle grandi imprese multinazionali nelle diverse giurisdizioni, che dovrebbe entrare in vigore dal 2024, con cui si cerca di contrastare l’operare dei paradisi fiscali e la concorrenza fiscale fra Paesi per attirare imprese e investimenti, dovrebbe aiutare ad arginare quella corsa al ribasso che ha comportato una forte riduzione delle imposte sui profitti. È importante che sia maturata la consapevolezza dei danni enormi che queste pratiche, e la presenza di paradisi fiscali che le facilitano, recano alle singole nazioni e alla loro stessa autonomia nel campo in cui ne sono più gelosi: quello fiscale.

Paolo Andruccioli

4/4/2023 https://sbilanciamoci.info

Lascia un Commento

Vuoi partecipare alla discussione?Sentitevi liberi di contribuire!