Donne. Unire i punti

Che legame c’è fra reddito, ricchezza, potere e controllo? Un recente rapporto dell’Istituto europeo per l’uguaglianza di genere unisce i punti dei diversi fattori che contribuiscono ad alimentare le disparità economiche fra uomini e donne in Italia e in Europa

Nella settimana che ha preceduto le elezioni europee, tre donne hanno campeggiato sulla copertina di The Economist – Ursula von der Leyen a sinistra, Giorgia Meloni al centro e Marine Le Pen a destra –, a testimonianza che, secondo il settimanale, dalle loro scelte dipenderanno le sorti di un’Europa in bilico fra rinnovamento e declino.

Difficile sottrarsi all’impressione che le donne abbiano raggiunto un altro importante traguardo di potere politico in ambito europeo. Un’impressione che non viene dissipata dalla consapevolezza che, paradossalmente, questo particolare traguardo sia stato raggiunto anche sull’onda di una speranza – condivisa da molti – di erodere alcune importanti conquiste ottenute dalle donne.

L’aura di potere che circonda alcune donne in ambito politico o a capo di istituzioni sovranazionali non deve però servire a nascondere gli intoppi e le difficoltà con cui la maggior parte delle donne continua a scontrarsi nel quotidiano, soprattutto in ambito economico.

Ce lo ricorda un recente rapporto dell’Istituto europeo per l’uguaglianza di genere (European Institute for Gender Equality, Eige), che fa il punto su quanto le donne hanno raggiunto in tema di empowerment economico e indipendenza finanziaria. I risultati, meno che entusiasmanti per parecchi paesi europei, sono particolarmente poco lusinghieri per il nostro paese.

Indipendenza economica, empowerment e indipendenza finanziaria sono concetti in parte sovrapponibili. Il rapporto non pretende di disambiguarli, ma ne misura le principali componenti, rispettivamente reddito, ricchezza – inclusa quella negativa, ossia il debito – potere e controllo, intesi come accesso effettivo alle risorse, alfabetizzazione finanziaria, capacità decisionali e di scelta su come spendere.

Viene inoltre stimato in che misura tassazione e sussidi compensino le disparità di reddito fra uomini e donne, spostando la dipendenza dal partner o dalla famiglia verso lo stato. Mi limito qui a servire qualche assaggio dei risultati, privilegiando quelli meno noti per stimolare l’appetito a leggere il rapporto per esteso.

Il reddito

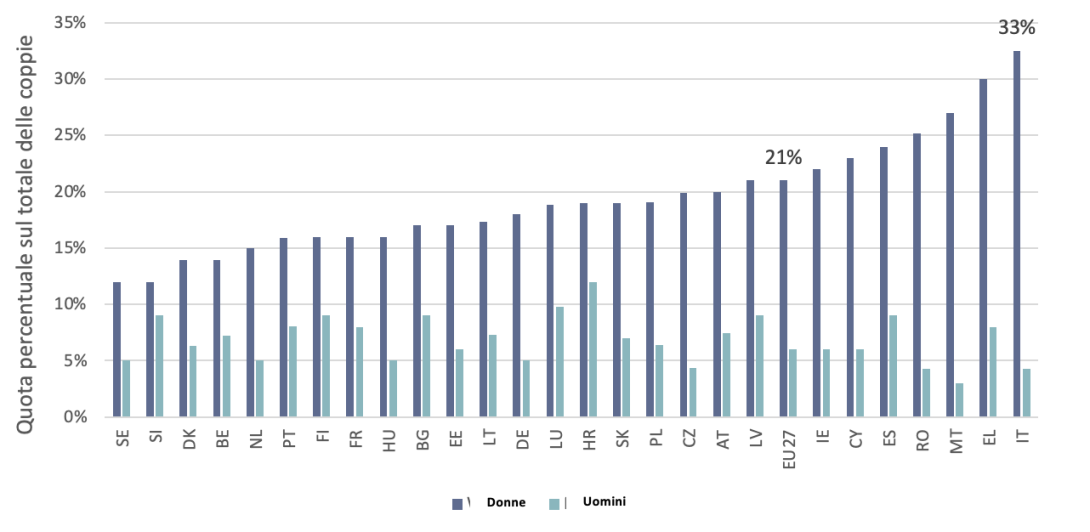

Quante donne in età lavorativa (dai 18 ai 64 anni) non lavorano ma vivono in coppia con un partner che lavora? La quota supera il 30% in Italia, il valore più alto nell’Unione europea, a conferma peraltro della posizione di fanalino di coda del nostro paese rispetto all’occupazione femminile. La media europea rimane ragguardevole (21%), ma nella vicina Slovenia la proporzione scende a circa il 12%. Per non parlare dei soliti paesi scandinavi.

Figura 1. Proporzione degli uomini e delle donne (18-64 anni) che vivono in coppia e non lavorano ma il cui partner è occupato/a. Paesi membri dell’UE, 2019.

Se poi si allarga lo sguardo a tutte le donne fra i 18 e i 64 anni, in coppia o meno, che lavorino o meno, e ci si chiede a quanto corrisponda, in media, il loro reddito da lavoro mensile rispetto a quello maschile – a quanto ammonti cioè il divario di genere in termini di reddito da lavoro complessivo – la cifra per l’Italia sale al 43%, poiché anche le donne che lavorano lo fanno per meno ore dei maschi, e guadagnano meno per ora lavorata. Olanda e Austria rubano però all’Italia il ruolo di fanalino di coda, nel caso dell’Olanda perché la maggioranza delle donne lavora a tempo parziale (ma sono tante, come mostra la Figura 1).

Un’obiezione ben radicata rispetto all’uso di questo tipo di indicatori è che la famiglia redistribuisce i diversi redditi e, nella misura in cui la condivisione dei redditi è piena ed equa, legare il concetto di indipendenza finanziaria al percepire un reddito in proprio invece che all’averne effettivamente accesso può essere fuorviante.

Il rapporto prende molto sul serio quest’obiezione, ma mostra che la condivisione in ambito familiare non è affatto piena e stima il cosiddetto “reddito individualizzato annuo” sulla base della quota di reddito percepito in proprio che donne e uomini dichiarano di condividere con gli altri componenti della famiglia (per ogni categoria di reddito, da lavoro, da capitale, da pensione).[1]

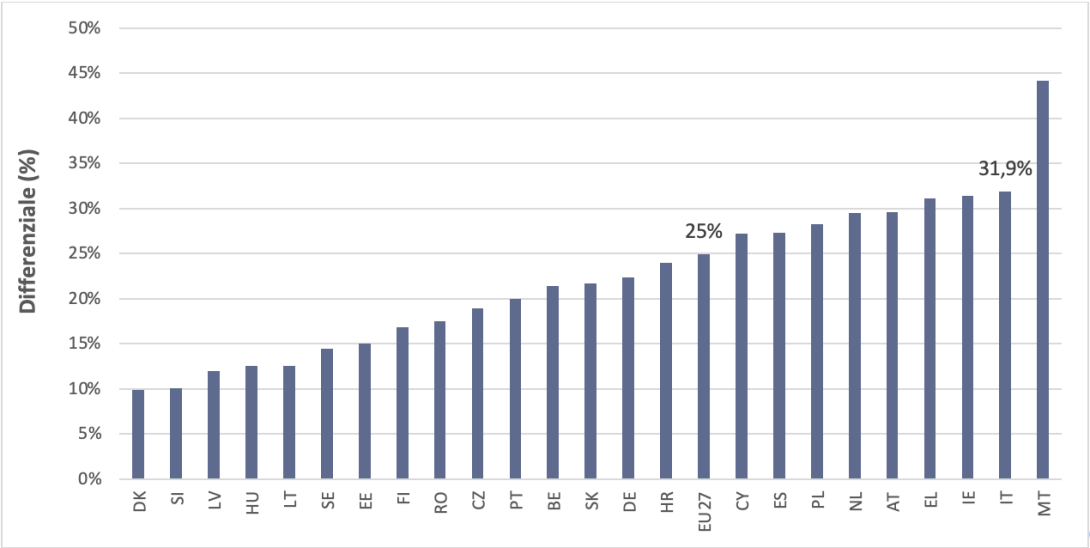

I risultati rivelano che, per l’insieme delle donne europee adulte, ovvero di età superiore ai 18 anni, l’ammontare medio annuo del reddito individualizzato è superiore a quello percepito, ma non cancella la disparità con gli uomini.

Più precisamente, il reddito medio individualizzato degli uomini continua a eccedere quello delle donne in misura variabile fra il 10% della Danimarca e il 44% di Malta. L’Italia registra un non invidiabile 32%, superando di circa sette punti la media europea.

Figura 2. Differenziale di genere nel reddito medio annuo individualizzato. Popolazione adulta (di età superiore ai 18 anni), paesi membri dell’UE, 2021.

In sostanza, la condivisione attenua il divario nel reddito percepito in proprio, ma non lo elimina né lo rende trascurabile. Soprattutto, la presenza e l’ammontare di questo divario non esauriscono, di per sé, gli svantaggi di essere un percettore secondario di reddito, o di non percepirne alcuno.

L’ulteriore svantaggio di carattere generale è la perdita di potere contrattuale, perché la scelta di quanto percepire e quanto condividere spetta in prima istanza a chi il reddito lo porta a casa. Ancora più gravi e concreti sono i rischi che sorgono in seguito alla dissoluzione della coppia, cioè dopo un divorzio, una separazione o una vedovanza.

Vale la pena ricordare che il differenziale nel reddito da pensione è alto anche in Italia (33% nel 2019, secondo i dati Eurostat), e che la reversibilità della pensione del partner in caso di vedovanza è un istituto a rischio, essendo stata abolita in alcuni paesi europei proprio perché costituisce un disincentivo a guadagnare in proprio durante la vita lavorativa.

La ricchezza

Le disparità di ricchezza non sono da meno di quelle reddituali, ma l’evidenza in merito si basa su stime, più che su rilevazioni puntuali, poiché di regola l’unità di riferimento delle indagini sulla ricchezza è il nucleo familiare, non il singolo componente.

Fortunatamente, Germania, Francia e – in parte – l’Italia, fanno eccezione a questa regola in ambito europeo. Il rapporto ha scelto perciò di non avventurarsi in nuove stime, limitandosi ad aggiornare i dati tedeschi, ritenuti i più affidabili.

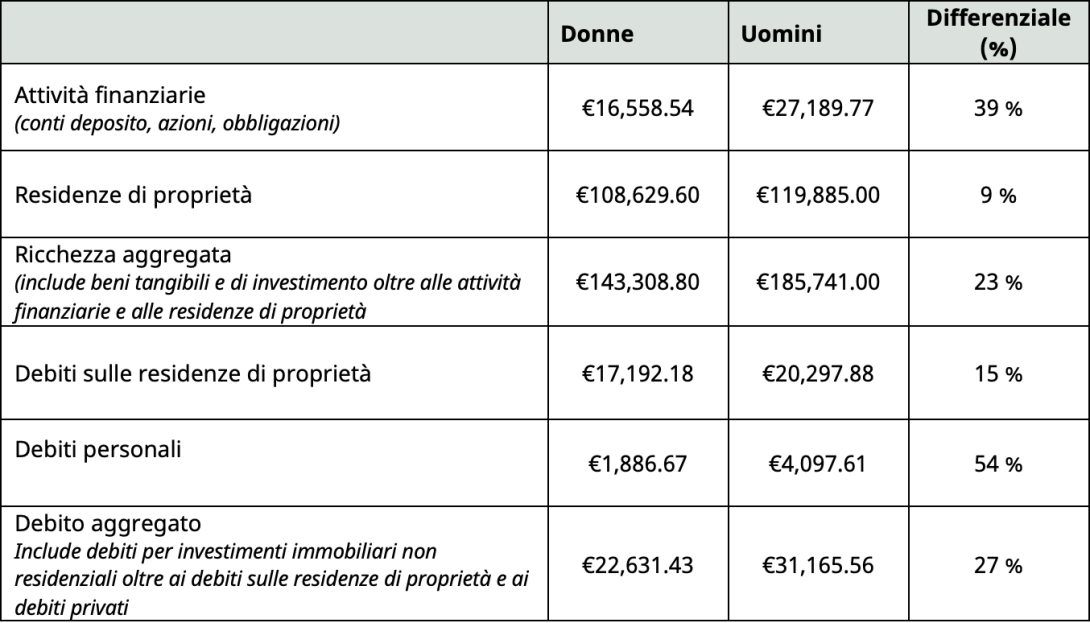

In Germania, per l’appunto, i differenziali di genere spaziano dal 39% per le attività finanziarie (conti deposito, azioni, obbligazioni) al 9% per le residenze di proprietà, e questi ordini di grandezza non sono troppo distanti da quelli che si ricavano dai dati della Banca d’Italia per il nostro paese: gli studi hanno calcolato, tra il 2008 e il 2016, un differenziale medio di genere pari al 35% per le attività finanziarie e al 15% per le proprietà immobiliari.

Un riscontro di particolare interesse è il differenziale sui debiti personali, che in Germania raggiunge il 54%. Le donne contraggono cioè molti meno debiti personali degli uomini, ma la valenza apparentemente positiva di questo dato inganna, poiché segnala una capacità praticamente dimezzata per le donne di ricorrere a prestiti.

Tavola 1. Valore medio di attività e passività per uomini e donne con più di 18 anni e relativo differenziale, Germania, 2019.

Potere e controllo

Le disparità di reddito o ricchezza contano soprattutto nella misura in cui limitano la capacità di fare scelte o ne condizionano gli esiti. Poiché misurare questo tipo di capacità è difficile sul piano concettuale e costoso sul piano della rilevazione, non sorprende che il rapporto offra risultati meno conclusivi a questo proposito.

Ad esempio, i dati europei contenuti nell’Indagine sul reddito e le condizioni di vita (Eu-Silc) non rilevano significative differenze di genere rispetto alla percezione di avere libertà di scelta piena o quasi piena sulle spese personali, mentre alcuni studi mirati o basati su indagini nazionali danno indicazioni meno paritarie.

Per limitarmi a qualche esempio, ci sono evidenze che, in Europa, guadagnare un reddito in proprio significa avere più voce nelle decisioni finanziarie, oltre a non dover regolarmente chiedere soldi al partner o giustificare i soldi spesi; che in Danimarca la quota di beni che le donne dichiarano di consumare varia in base a quanto contribuiscono al reddito del nucleo familiare; o che, a parità di reddito del nucleo, in Germania le donne che più vi contribuiscono spendono di più in abbigliamento e scarpe per sé.

Potere e controllo dipendono anche dalla conoscenza, e il rapporto documenta nel dettaglio le effettive differenze di alfabetizzazione finanziaria a favore degli uomini. Assenti nell’infanzia, queste differenze sembrano sorgere durante l’adolescenza, in risposta a una diversa esposizione al denaro (meno “mancette” per le ragazze), a una minore frequenza di esperienze precoci di lavoro pagato, nonché alla minore presenza delle ragazze nei corsi di laurea Stem (scienze, tecnologia, ingegneria, matematica).

Talvolta il controllo viene esercitato attraverso la violenza economica. Mentre viene riconosciuto da tempo che l’indipendenza economica è importante per contrastare la violenza di qualsiasi tipo, il rapporto sottolinea la necessità di prestare un’attenzione specifica all’abuso di tipo economico nelle sue tre forme principali: controllo, sfruttamento, sabotaggio.

Secondo l’indagine sulla violenza contro le donne condotta dall’Eurostat tra il 2020 e il 2023, la percentuale delle donne che hanno avuto almeno un partner da cui hanno subito forme di controllo o sabotaggio economico spazia dal 4% del Portogallo al 18% della Slovacchia.

Dipendere dal partner o dallo stato?

Tassazione, sussidi e sistemi pensionistici pubblici compensano a loro volta le disparità di reddito a scapito delle donne, trasferendo di fatto una parte della dipendenza economica dal partner o dalla famiglia allo stato.

Secondo i calcoli effettuati sul modello ufficiale di micro-simulazione dell’Europa (Euromod), il carattere progressivo della tassazione ne ha fatto il maggiore fattore di compensazione delle disparità di genere, più significativo, cioè, dei sussidi monetari e del sistema pensionistico pubblico.

Nella media europea, l’azione combinata di tassazione, sussidi e sistema pensionistico pubblico ha ridotto di poco più della la metà il divario di genere nel reddito individualizzato, lasciando un differenziale residuo dell’11%. Per l’Italia il valore sale a 15%.

La sintesi finale è, dunque, che la disparità di reddito fra uomini e donne – in tutte le categorie – permane, pur tenendo conto della condivisione a livello familiare e dell’azione compensativa di tassazione, sussidi monetari e sistemi pensionistici pubblici.

Si può obiettare che tale disparità potrebbe essere ulteriormente ridotta se, oltre alla compensazione monetaria operata da tassazione e welfare, si tenesse conto dei servizi pubblici “in natura”. Eventuali tentativi di includere questi ultimi si scontrano tuttavia con questioni spinose su come allocare i benefici dei servizi pubblici: ad esempio, vanno divisi equamente i benefici di un asilo nido sussidiato, di un’autostrada o del servizio sanitario nazionale?

Vale invece la pena chiedersi se la dipendenza dall’azione compensativa dello stato non abbia a sua volta controindicazioni di rilievo.

Il rapporto scivola diplomaticamente su questa domanda, che pure rimane importante, nell’attesa che le donne raggiungano la piena indipendenza.

Vista dall’Italia, la risposta viene più facile, poiché nel nostro paese c’è ancora troppa dipendenza da partner e famiglia, con controindicazioni che purtroppo conosciamo.

Note

[1]I dati sulle quote di reddito condiviso sono tratti da un modulo ad hoc dell’Indagine sul reddito e le condizioni di vita (Eu-Silc) condotta nel 2010. Poiché è plausibile supporre che le abitudini di condivisione del reddito non mutino velocemente, queste stesse quote sono state ritenute attualmente valide e applicate ai redditi effettivi del 2021 rilevati dalla medesima indagine.

Riferimenti

European Institute for Gender Equality, Financial independence and Gender Equality: Joining the dots between income wealth and power, Publication Office of the European Union, Luxembourg, 2024.

G. D’Alessio, Gender Wealth Gap in Italy, SSRN Electronic Journal, 2018.

Francesca Bettio

27/6/2024 http://www.ingenere.it/

Lascia un Commento

Vuoi partecipare alla discussione?Sentitevi liberi di contribuire!