Europa, fondi, crisi climatica e agricoltura

Coloro che parlano di ”Europa matrigna” considerano i fondi che arrivano dall’Unione Europea come i soldi che si ritirano al bancomat: vado e li prendo. La differenza sostanziale è che i soldi europei sono generati dalla tassazione su tutti i cittadini europei che pagano le tasse e non dei conto correnti bancari personali. Poi ci sono quelli che scendono in piazza una tantum, con trattori che vengono bene in televisione, dove spontaneità spesso fa rima con strumentalizzazione ma mai con autonomia. Come possono essere uniti o avere interessi comuni le persone che hanno un reddito aziendale annuo al di sotto dei 15mila euro (il 70,7 %delle aziende agricole italiane nel 2017)[1] e coloro che, magari, solo di soldi europei intascano tre milioni di euro?

Uno sguardo più approfondito alla struttura delle aziende agricole ci aiuta a comprendere il malessere e la sua espressione. I dati di dettaglio diffusi da ISTAT e da EUROSTAT sono obsoleti e poco aggiornati, a testimonianza della visione superficiale dell’agricoltura che hanno le Istituzioni, ma possono servire per avere una prima visione d’insieme. In Italia nel 2017 le aziende con meno di 15mila euro/anno di fatturato erano 1 milione e 53mila, occupavano 31,1 % del totale delle Unità lavorative per anno (ULA) [numero medio mensile di dipendenti occupati a tempo pieno nell’impresa, NdR] e avevano tra questi anche il 7,2% di ULA dipendenti. Il 37% delle ULA dipendenti lo troviamo nelle aziende che fatturano tra 100 e 500mila euro all’anno. In questa fascia ci sono aziende e cooperative. Le aziende molto grandi, quelle che fatturano oltre 500mila euro annui, costituiscono solo lo 0,5% del totale, occupano il 5% delle ULA e il 17,5% delle ULA dipendenti. In questa dimensione regna il contoterzismo, cioè la delocalizzazione del lavoro agricolo a imprese di servizio (imprese agro meccaniche) insieme a una forte raccolta delle risorse comunitarie.

La dimensione delle aziende è testimoniata anche dal numero di ULA impiegate: quelle che ne occupano al massimo una sono l’83.1% pari a 1.237.359 aziende, quelle che ne occupano più di dieci sono lo 0,1%, pari 1.489 aziende! Le aziende grandissime sono un numero insignificante in termini di occupazione e produzione totale realizzata: fatturano solo il 6,2% del totale, mentre le piccolissime fatturano il 28,6% del totale. In soldoni, a seconda delle annate agricole, le aziende piccolissime producono tra i 15 e i 20 miliardi di euro/anno.

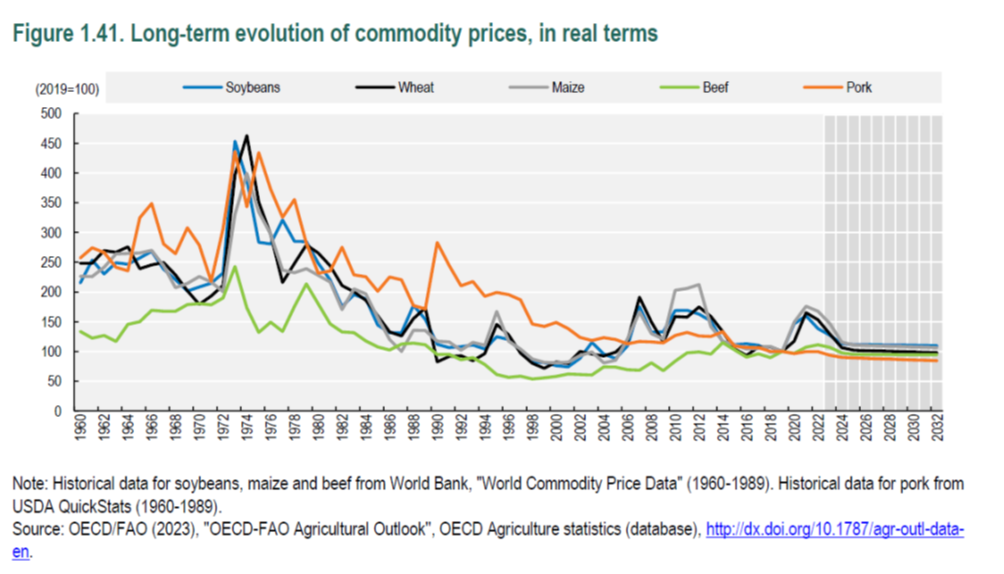

Almeno un terzo di queste aziende, si stima, non riceve i fondi della Politica agricola comune (PAC). Le altre ricevono fino a 5mila euro annui, se va bene. Il finanziamento PAC senza limiti, legato solo al numero degli ettari, è all’origine non solo di una insopportabile ingiustizia ma anche dei processi di industrializzazione dell’agricoltura e della fornitura di materia prima all’industria agroalimentare a prezzi stracciati. Ed ecco che emerge l’affermazione buona per ogni tipo di azienda, anche se le aziende sono molto diverse fra di loro: “si lavora sotto i costi di produzione”, cioè i prezzi pagati per i prodotti agricoli non coprono i costi di produzione. È un’affermazione assolutamente vera ma dipende molto dalla struttura dei costi di produzione. La tabella che segue illustra come, in termini reali, il valore dei prodotti agricoli dal 1960 – con andamenti generalmente volatili e alcuni picchi congiunturali (dovuti essenzialmente alla speculazione finanziaria) – si stabilizza intorno ai valori del 2019 negli anni più recenti (e in previsione fino al 2032) con crolli che vanno dal 50% al 150% rispetto al 1960, a seconda del tipo di prodotto.

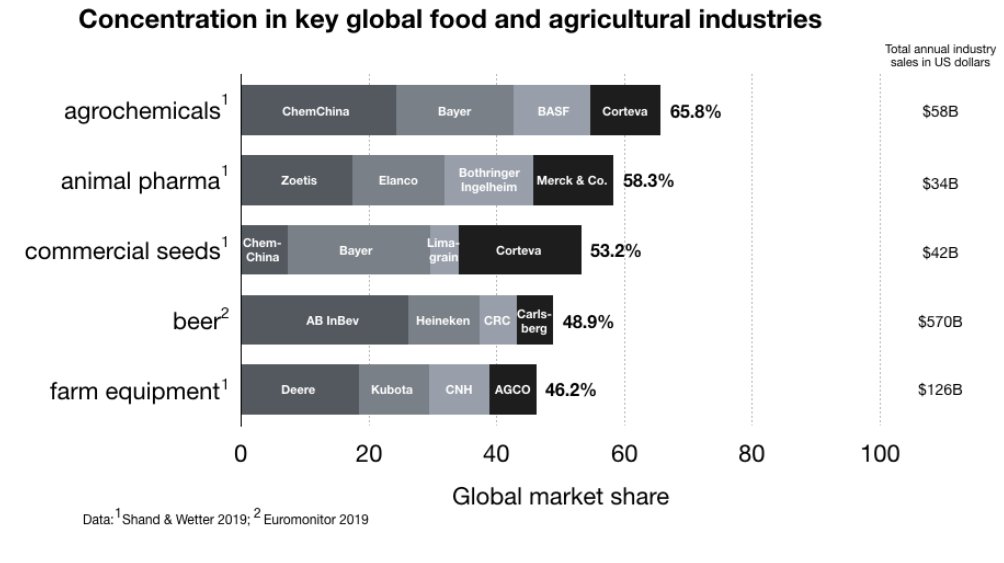

Il compenso al lavoro del produttore dipende sia dai prezzi pagati da chi acquista il prodotto, sia dai costi di produzione, cioè le spese necessarie – secondo il modello produttivo aziendale – per realizzare il raccolto o il latte, la carne, il vino, l’olio e le altre produzioni agricole. Le industrie che controllano il mercato dei beni per produrre vengono raramente nominate ma sono queste industrie che guidano l’innovazione in agricoltura, in base alla loro necessità di produrre profitti da distribuire agli azionisti.

Le industrie a monte del sistema agricolo sono a carattere multinazionale e si impongono rapidamente a livello globale e nazionale a colpi di fusioni, acquisizioni, licenze incrociate, strategie di cooperazione tra imprese concorrenti e, meglio ancora, il tying, una pratica sempre più diffusa che consente di vendere dei pacchetti costituiti da più prodotti che possono essere anche molto diversi fra loro. Ad esempio, è molto conosciuta la pratica di legare una semente (OGM) a un diserbante ma la versione più aggiornata è quella di legare, attraverso un software di assistenza tecnica, una macchina agricola a interventi colturali, a piani irrigui, all’uso di fertilizzanti e sementi e finalmente a un pacchetto assicurativo[2] del raccolto.

I fornitori di input di produzione rappresentano sempre di più la forza dominante capace di governare, attraverso scelte tecnologiche, commerciali e di processo, un’intera filiera e di condizionare le attività degli agricoltori. Più in generale hanno la capacità di orientare un’intera fetta del sistema agricolo, quello dell’agricoltura industriale, il cui grado di autonomia – come dimostrato durante il Covid – tende a essere quasi nullo. Nella fornitura dei fattori di produzione, il passaggio dal dominio delle TNC (Imprese a carattere transnazionale, NdA) della chimica-sementi a quello delle industrie della meccanizzazione avviene in un processo che si va concretizzando in questi anni.

Queste industrie hanno una dimensione maggiore e una struttura più solida dato il tipo di produzione industriale che realizzano e, in aggiunta, hanno un elemento fondamentale: oltre al software forniscono l’hardware – la macchina – con cui si utilizzano i diversi input di produzione. La determinazione del prezzo dei prodotti agricoli e/o alimentazione dipenderà sempre più dalle industrie a monte che, in generale, subiscono meno limitazioni (politiche pubbliche, antitrust) rispetto alle industrie a valle del settore agricolo. Solo un piccolo rifermento all’attualità: l’annullamento delle disposizioni sulla riduzione dell’uso dei pesticidi garantisce la stabilità del potere di mercato delle industrie agrochimiche (due tedesche, una cinese e una USA): altro che “abbiamo battuto le multinazionali”. La riduzione del prezzo del gasolio favorisce il rinnovo dei mezzi meccanici, più potenti e sempre più digitalizzati.

C’è poi la volatilità dei prezzi delle derrate alimentari. L’aumento del prezzo del grano e, più in generale, la volatilità dei prezzi delle materie prime agricole, sono un fenomeno stabile, risultato di decisioni politiche non di questi giorni: la liberalizzazione dei mercati e la natura dei contratti, che sono già da tempo praticati nel commercio mondiale di questi prodotti. Ci sono luoghi deputati a questo commercio globale che fanno da riferimento: la più famosa è la Borsa di Chicago e la seconda, per importanza, è la Nyse-Euronext a Parigi, anche questa con una forte attività in European Durum Wheat Futures. I prezzi negoziati in questi spazi finiscono per essere scaricati sul commercio internazionale del grano o delle altre commodity agricole e da questo rimbalzano – o meglio – si abbattono sui mercati interni dei paesi, con un’anomalia particolare: questi valori non hanno un effettivo riferimento all’andamento delle produzioni.

In aggiunta sono stati codificati dei nuovi meccanismi contrattuali. Ad esempio è diffuso il ricorso a contratti a premio, in cui il prezzo convenuto per un derivato industriale (la farina) è indicizzato alla quotazione future della materia prima agricola (il frumento tenero). Ed ecco che il pane costerà caro, ma di certo non perché manchi la farina. A che serve, o meglio, a chi serve sostenere la paura della penuria? A che serve sostenere che bisogna rinunciare alla transizione agro ecologica – quel poco che restava nella PAC riformata – per rilanciare una nuova battaglia del grano chiedendo di abolire le riserve del 4%? E che c’entra deregolare l’applicazione delle disposizioni legislative attuali sugli OGM, vecchi e nuovi, per far fronte al cambiamento climatico? Le promesse miracolose delle New genetic techniques (NGT) – dal loro nome giuridicamente affermato e non Tecniche di Evoluzione Assistita (TEA, pura invenzione italiana “per non far paura ai consumatori” -, pur se fossero vere, sono di là da venire. Le nuove varietà ottenute con NGT non arriveranno sul mercato prima di cinque anni, ma ragionevolmente non prima di dieci anni o forse più.

I sistemi agricoli (zootecnia intensiva, ulivicoltura intensiva, viticoltura industriale, eccetera) più dipendenti dagli approvvigionamenti esterni d’origine industriale si vedranno applicare dei prezzi delle materie prime risultatanti dalla speculazione finanziaria. Questo problema non si risolverà annullando l’obbligo di rotazione imposto a chi per 30 anni continua a produrre mais su mais[3] con il sostegno del denaro pubblico. Né si risolverà aumentando produzione e produttività dell’agricoltura a suon di risorse pubbliche da concentrare nelle cosiddette aziende efficienti, cioè quelle altamente specializzate, capitalizzate e di conseguenza estremamente dipendenti dal mercato globale, quindi estremamente fragili.

La battaglia contro il green deal – noi lo abbiamo criticato alla sua prima presentazione dicendo che non rappresentava alcun cambiamento effettivo del modello di produzione agricolo dominante ma solo un aggiustamento prima dell’implosione – è solo politica e serve a rafforzare un’economia che rende l’agricoltura sempre più simile a una mera attività estrattiva.

La tabella di marcia dei governi europei, compreso quello italiano, è orientata verso soluzioni tecnologicamente avanzate e la cosiddetta ricerca innovativa. Queste nuove tecnologie (OGM, editing del genoma, pesticidi di nuova generazione, droni, telerilevamento, digitalizzazione, eccetera) sono costose e alla portata di un numero molto ristretto di aziende (235.320 aziende in totale nell’UE hanno una produzione standard (SP) di 250mila euro o più, le sole capaci di investire nell’agricoltura di precisione). Le conseguenze del loro uso sono spesso imprevedibili e hanno generalmente dimostrato di essere dannose non solo per l’ambiente, ma anche per la società e la salute. Tutto ciò causa una diminuzione dell’occupazione agricola e lo spopolamento delle zone rurali con la loro progressiva desertificazione[4], un cambiamento nella relazione tra la terra e i contadini, privando questi ultimi dell’autonomia sul proprio territorio e sui propri strumenti di lavoro. Così si tagliano le gambe ai processi di transizione. Ma i governi europei e il parlamento europeo, amorevolmente accuditi da Ursula von der Leyen e alcuni tra i Commissari più solerti come Stella Kyriakides, Commissaria alla Sanità da cui dipende tutta la legislazione sementiera europea, insistono con la finanziarizzazione delle attività agricole e lanciano il carbon farming basato su meccanismi di compensazione.

Microsoft e Google hanno già mostrato interesse a investire nell’agricoltura del carbonio, insieme a molte fondazioni legate al capitalismo compassionevole. Queste iniziative non sono riuscite a mitigare il cambiamento climatico.

Dice il ministro Matteo Salvini, riferendosi alla Direttiva pesticidi: “Evviva gli agricoltori, che con i loro trattori costringono l’Europa a fare marcia indietro sulle follie imposte dalle multinazionali e dalla sinistra”[5]. Ecco cosa serviva alle industrie dell’agrochimica per stabilizzare il mercato e i profitti. “Il ministro dell’Agricoltura, della Sovranità alimentare e delle Foreste Francesco Lollobrigida ha firmato il Decreto con il quale si opera, in favore di Regioni e Province autonome, il riparto di 500 milioni di euro previsti dal PNRR per l’innovazione nel settore della meccanizzazione agricola e alimentare”. Il che significa rafforzare i monopoli con soldi pubblici.

Ha detto l’onorevole Paolo De Castro “Da noi la Commissione [EU] ha proposto un taglio del 50% dell’uso dei fitofarmaci entro il 2030, senza proporre alternative che come Parlamento europeo abbiamo chiesto e che sono disponibili: le Tecniche di evoluzione assistita [cioè prodotti delle NGT, NdR] o l’adozione di pratiche di precision farming, che potrebbero contribuire a tagliare del 30% l’uso della chimica. Bisogna investire, perché droni, foto aeree e satelliti hanno dei costi che non possono ricadere tutti sulle spalle degli agricoltorii”[6]. Le industrie del settore commercial seeds e farm equipement ringraziano e consolidano affari e profitti, anche loro. Magari a questo aggiungiamo anche l’estensione della riduzione del costo del gasolio e la ricetta migliora di molto a tutto vantaggio delle multinazionali.

Le più gravi responsabilità della burocrazia UE sono, in ultima analisi, quelle di aver accettato lo strapotere del COPA-COGECA[7] (cioè delle organizzazioni agricole maggiormente rappresentative), dei gruppi di pressione (e di corruzione) delle grandi industrie multinazionali che dominano attualmente l’economia mondiale, dei governi sempre più liberisti e decisamente reazionari. Sicuramente a loro non può essere data la responsabilità ultima del formato della PAC né della sua applicazione. Alla fine, è chi governa i paesi che ha la responsabilità, ma sembra che le proteste di questi giorni non se ne siano accorte. Così come in quelle proteste non si sono visti i braccianti, legali o illegali, o i contadini che da quasi mezzo secolo hanno scelto la produzione agroecologica malgrado la loro ridotta dimensione aziendale.

[1] ISTAT – http://dati.istat.it/Index.aspx?DataSetCode=DCSP_RICAREA#

[2] Vedi Generali e la sua Business Unit Cattolica

[3] L’analisi dei diversi contesti territoriali conferma il maggior ricorso all’irrigazione nelle aziende agricole settentrionali rispetto a quelle localizzate nelle regioni del Centro- Sud, da ricondurre alla diffusa presenza di colture quali mais, soia e riso e alle numerose varietà ortofloricole e frutticole richiedenti un significativo apporto irriguo

[4] Aggravata dal tentativo di finanziare le industrie dell’artificializzazione del cibo (lab food). Vedi “Alternative proteins: EU invests €50M in precision fermentation and algae..”. Vedi anche : https://viacampesina.org/en/lab-grown-proteins-are-a-direct-threat-to-food-sovereignty-ecvc/ e “In a report on “cellular foods”, the French Senate highlighted the risk of falling into “dependence on large foreign companies”, while expressing its reservations on this other form of protein manufactured in the laboratory. ( AGRAFIL) – IEEP – the Institute for European Environmental Policy (https://ieep.eu/)

[5] https://euractiv.it/section/capitali/news/salvini-vede-le-proteste-degli-agricoltori-come-unopportunita-per-ridurre-il-sostegno-alla-maggioranza-ursula/

[6] https://www.fieragricola.it/wp-content/uploads/2024/02/Cs_decastro_2-feb24.pdf

Antonio Onorati (ARI – Associazione Rurale Italiana)

Foto di Gerd Altmann da Pixabay

Articolo tratto dal Granello di Sabbia n. 52 di Febbraio-Marzo 2024: “Europa: a che punto è la notte?“

27/2/2024 https://attac-italia.org/

Lascia un Commento

Vuoi partecipare alla discussione?Sentitevi liberi di contribuire!