L’amaro ricatto delle pensioni: flessibilità in cambio di tagli

Il 27 gennaio si è tenuto un incontro istituzionale tra sindacati, governo e INPS, primo di una serie di appuntamenti – già calendarizzati a febbraio e marzo – finalizzati ad elaborare una nuova riforma delle pensioni. Ad oggi, al netto di casi particolari come “Opzione donna”, le pensioni di inabilità e la residuale pensione di anzianità (riservata a coloro che, al 31 dicembre 2011, potevano far valere determinati requisiti anagrafici e contributivi), sono previste tre modalità di pensionamento per la maggior parte dei lavoratori dipendenti: quota 100, la pensione di vecchiaia e la cosiddetta pensione anticipata.

- Con ‘Quota 100′, in via sperimentale fino alla fine del 2021, è possibile accedere al pensionamento con almeno 62 anni di età e 38 di contributi.

- Quanto alla pensione di vecchiaia, è necessario distinguere tra chi aveva già anzianità contributiva al 31 dicembre 1995 e chi ha iniziato a versare i contributi dopo tale data. Quanto ai primi, essi possono accedere alla pensione di vecchiaia se hanno almeno 67 anni di età (da adeguare agli incrementi della speranza di vita) e 20 di contributi. Quanto ai secondi, essi, oltre ai requisiti che abbiamo appena elencato, devono aver maturato un montante contributivo tale da far sì che l’importo della prima rata di pensione sia non inferiore a circa 687 euro (pari all’assegno sociale moltiplicato per 1,5). Infine, sempre per quel che riguarda i lavoratori dipendenti che hanno iniziato a versare a decorrere dal 1° gennaio 1996, è possibile andare in pensione con 70 anni di età e con almeno 5 anni di contribuzione effettiva (al netto, cioè, dei contributi figurativi, quelli non derivanti da attività lavorativa).

- Per quel che riguarda la pensione anticipata, tutti i lavoratori possono accedervi con un requisito contributivo di 42 anni e 10 mesi, se uomini, e 41 anni e 10 mesi, se donne. Inoltre, i lavoratori che hanno versato il loro primo contributo dopo il 1° gennaio 1996 (e che prima avevano zero contributi), possono accedere alla pensione anticipata con 64 anni di età (da adeguare, a decorrere dal 2021, agli incrementi della speranza di vita) e 20 di contribuzione effettiva, a patto che la prima rata di pensione sia pari, almeno, a 1.282,37 euro (assegno sociale moltiplicato per 2,8).

Il tavolo sindacati-governo-INPS è stato aperto a seguito del lancio di una proposta da parte dei sindacati confederali, volta a superare la rigidità dei criteri di accesso anagrafico alla pensione che verranno automaticamente ripristinati con l’esaurirsi dell’opzione ‘Quota 100’.

Quota 100, la misura voluta dal governo Lega-5stelle, terminerà infatti nel 2021. Dal 2022, dunque, sic rebus stantibus, tornerebbe l’età pensionabile – necessaria per avere diritto alla pensione di vecchiaia – fissata dalla legge Fornero a 67 anni (e 20 anni di contributi) e destinata lentamente ad aumentare in modo automatico oltre quella soglia nel caso di aumenti della speranza di vita (Legge Sacconi-Tremonti del 2010). Dal 2022, quindi, si verificherebbe uno scalone eclatante di ben 5 anni che riporterebbe l’età minima di pensionamento a 67 anni, abolendo la possibilità di accedervi prima a 62 anni con 38 di contributi, ferma restando la possibilità di accedere alla pensione cosiddetta ‘anticipata’, subordinata al versamento dei contributi nella misura che abbiamo specificato sopra.

La proposta dei sindacati per scongiurare detto scalone è di fissare la pensione di vecchiaia a 62 anni con 20 anni di contributi e ripristinare la pensione di anzianità a 41 anni per tutti come misure strutturali. Di per sé il provvedimento garantirebbe senza dubbio una permanente maggior flessibilità in uscita, non limitata a periodi sperimentali come accaduto con ‘Quota 100’; si tratterebbe di una misura ben più robusta di Quota 100 anche nel contenuto in quanto l’uscita a 62 anni non sarebbe subordinata ad una lunga carriera di versamenti (i 38 anni della misura voluta da Lega e 5stelle), ma ai canonici 20 anni previsti ad oggi per il normale accesso alla pensione di vecchiaia a 67 anni.

Da parte del governo non è giunta una posizione ufficiale unitaria, ma si sono rincorse numerose voci ufficiose di una controproposta che consisterebbe nel fissare l’età pensionabile di vecchiaia a 62 o 64 anni, da accompagnare però con il pieno ricalcolo contributivo delle pensioni ad oggi ancora pagate in parte con il sistema retributivo. Cosa significa ricalcolo contributivo? Procediamo per gradi.

Ricordiamo anzitutto che ad oggi sono ancora in vigore tre sistemi di calcolo della pensione:

- Contributivo: per chi ha iniziato a lavorare dopo il 31 dicembre 1995 (anno di varo della Legge Dini). Il computo contributivo prevede che la pensione sia calcolata sulla base dei contributi versati, trasformati in rendita pensionistica spalmata sugli anni di vita media attesi stimati al momento della pensione.

- Retributivo: per chi aveva maturato almeno 18 anni di contributi al 31 dicembre 1995, calcolo retributivo fino al 31 dicembre 2011 e poi, in base alla legge Fornero, contributivo per gli anni successivi. Il computo retributivo prevede che la pensione sia calcolata come percentuale dello stipendio indipendentemente dai contributi versati fissando dei tassi di sostituzione (rapporto tra ultimo salario e pensione) ritenuti socialmente adeguati.

- Misto, ossia retributivo fino al 31 dicembre 1995 e poi contributivo, per chi al 31 dicembre 1995 già lavorava ma non aveva ancora maturato 18 anni di contributi.

Evidentemente tra pochi anni le pensioni con computo retributivo fino al 2011 andranno gradualmente a scadenza e tra una ventina d’anni anche il sistema misto tenderà ad esaurirsi per il progredire dell’età delle coorti anagrafiche interessate. Per almeno vent’anni, tuttavia, milioni di persone avranno ancora diritto ad un calcolo della pensione almeno parzialmente retributivo.

Il calcolo retributivo è più generoso del contributivo e la differenza tra i due sistemi di computo tende a ingigantirsi in caso di carriere precarie, discontinue e lunghi periodo di disoccupazione non coperti da versamenti contributivi. La riforma Dini del 1995, che introdusse il computo contributivo, precedette di un solo anno la Riforma Treu del mercato del lavoro (1996), che segnò la trasformazione del diritto del lavoro italiano dando la stura alla proliferazione del precariato tramite la creazione di nuove tipologie contrattuali che andavano a marginalizzare il contratto a tempo indeterminato e tutti i diritti e le garanzie ad esso legati.

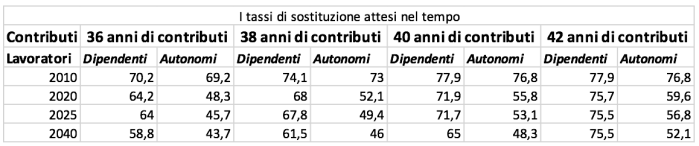

Nel contesto del mercato del lavoro attuale, plasmato tra gli anni ’90 e 2000 e aggravato dall’aumento della disoccupazione, una pensione calcolata con il metodo contributivo integrale produrrà tassi di sostituzione molto bassi, una volta che il sistema entrerà pienamente a regime. La tabella che segue mostra con evidenza il crollo dei tassi di sostituzione previsti nel corso dei prossimi anni rispetto alla situazione attuale e a quella di soli pochi anni fa.

Fonte: Ragioneria dello Stato.

La proposta di ricalcolo dell’assegno contributivo, da estendere anche a chi avrebbe ancora diritto al computo retributivo o misto, significherebbe un taglio molto significativo della pensione, tanto più forte quanto più pesa la quota parte di carriera computata con il calcolo retributivo. Si stima che i tagli potrebbero arrivare fino al 30% della pensione attesa. Un ricatto in piena regola, dove al lavoratore viene prospettata la scelta tra la Scilla di dover continuare a lavorare fino allo stremo e la Cariddi di andare in pensione prima, ma con un assegno mensile fortemente penalizzante.

Va ricordato che, vigente un sistema contributivo, un anticipo dell’età pensionabile a 62, 64 o a qualsiasi altra età già di per sé comporta un taglio dell’assegno rispetto al livello raggiungibile con i 67 anni. Taglio dovuto al minor versamento di contributi e al maggior numero di anni di vita media attesa su cui spalmare il montante contributivo versato. Questo è il motivo, ad esempio, per cui l’anticipo pensionistico reso possibile da quota 100 causa una caduta della pensione da calcolare sulla quota parte contributiva compreso tra il 5% e il 21% del valore che la pensione avrebbe con l’accesso a 67 anni.

Con il ricalcolo esteso all’intera carriera, quindi, quel 20-30% di taglio ulteriore si andrebbe a sommare al taglio di base già implicito nella riduzione dei contributi versati e dei maggiori anni di vita attesi. Sarebbe cioè un taglio rispetto a quanto il pensionato otterrebbe anticipando l’età di uscita dal lavoro senza la penalizzazione del ricalcolo della quota retributiva.

Dalle file del Partito Democratico è emersa esplicitamente la proposta di Tommaso Nannicini, che prevedrebbe per l’appunto l’accesso alla pensione con 64 anni di età e 20 di contributi, con il ricalcolo contributivo integrale dell’assegno. Il presidente dell’INPS Tridico, similmente, si è espresso positivamente sulla possibilità di un’uscita flessibile anche a 62 anni, purché avvenga con il ricalcolo contributivo.

Insomma, la linea sembra quella di voler concedere qualcosa sull’età pensionabile per evitare il disastro sociale dello scalone dal 2022, a patto di accettare la scure dei tagli sulle pensioni. Una riforma priva di costi dunque, l’unica accettabile nel contesto dell’austerità che impone, dentro la dimensione delle risorse scarse, il triste scambio tra diritti sociali artificiosamente escludibili. E così, a dispetto delle rassicurazioni dei sindacati, la proposta messa in campo sembra estremamente fragile nella sua tenuta, rischiando di divenire oggetto di uno scambio a costo zero per le finanze pubbliche, ma con un costo molto elevato per le tasche dei pensionati.

Prive di logica e maldestre, d’altro canto, appaiono le critiche dei più liberisti tra i liberisti, rivolte all’‘innocua’ controproposta governativa. Ci ha pensato Elsa Fornero a bacchettare governo e presidente dell’INPS, asserendo che la flessibilità in uscita con il ricalcolo porterebbe ad un aumento dei pensionati poveri, motivo che dovrebbe sconsigliare il governo dall’applicarla. Con un’argomentazione al limite tra l’ovvio, il paternalista e il sibillino, l’obiettivo è quello di buttar via il bambino (la maggior flessibilità) con l’acqua sporca (il ricalcolo contributivo), dando per scontato che la soluzione senza ricalcolo proposta dai sindacati sia semplicemente irricevibile in quanto onerosa per le finanze pubbliche.

Al contrario è del tutto evidente, invece, che una qualche forma di flessibilità in uscita, tanto più in un sistema contributivo, è non solo sacrosanta, ma persino ovvia visto che anticipando il momento della pensione si rinuncia già a priori ad un bel gruzzolo di soldi in cambio di tempo. Ed in questo appare del tutto deleteria l’idea, appoggiata dal governo e dall’Inps, di voler provocare fin da subito il drammatico ridimensionamento della pensione che il sistema contributivo comporterà inevitabilmente a regime. Del resto, è proprio qui tutta la debolezza intrinseca della stessa proposta dei sindacati.

Oltre ad essere fragile nella sua tenuta ed esposta al ricatto del ricalcolo, oltre ad essere molto moderata nei termini quantitativi (si chiede l’accesso a 41 anni per anzianità a fronte dei 42 e 10 mesi attuali), la proposta è soprattutto monca nei contenuti generali. Una proposta che non entra in alcun modo nel merito del vero nodo (il più grande e problematico) posto dal sistema previdenziale italiano: la gravissima inadeguatezza delle pensioni.

Con il contributivo a regime tra qualche anno, un accesso alla pensione ad un’età più bassa corrisponderà automaticamente ad un taglio della prestazione pensionistica così forte che pochi potranno permettersi di andare in pensione ad un’età ragionevole. Si pone allora in maniera non procrastinabile, anche come conseguenza dell’importanza della flessibilità dell’età di uscita, l’urgenza di un innalzamento del livello delle pensioni a partire da quelle più basse, in un paese dove un pensionato su tre percepisce una pensione inferiore ai 1000 euro al mese. Un innalzamento attuabile in diversi modi e tramite vari canali. Da un lato agendo sul mercato del lavoro abbattendo disoccupazione e precarietà (e quindi elevando il montante contributivo); dall’altro, dove necessario, ricavando risorse in deficit e/o sottraendole maggiormente a chi ha di più, ad esempio attraverso l’abolizione delle agevolazioni fornite alle aziende con le varie politiche di decontribuzioni accordate negli ultimi anni e/o attraverso un possibile ricorso alla fiscalità generale, in un contesto di rafforzamento della progressività dei tributi.

Solo ponendo urgentemente il tema dell’entità della pensione è possibile affrontare con coerenza e con effetti di lungo periodo il tema importantissimo della maggior flessibilità dei requisiti anagrafici.

Coniare Rivolta

Collettivo di economisti

5/2/2020 coniarerivolta.org

Lascia un Commento

Vuoi partecipare alla discussione?Sentitevi liberi di contribuire!