Profitti ad alta velocità nella giungla ferroviaria europea

È notizia di pochi giorni fa la scalata dell’alta velocità ferroviaria spagnola da parte di Ferrovie dello Stato italiane (FS). Dal prossimo anno le frequentate tratte AVE (Alta Velocidad Espanola) Madrid-Barcellona, Madrid-Siviglia, Madrid-Valencia e Madrid-Alicante verranno coperte non più soltanto dalla storica compagnia pubblica spagnola RENFE, ma anche da FS e dai francesi di SNCF. La Spagna, per farla breve, spalanca le porte alla liberalizzazione del mercato ferroviario, esattamente come avvenne in Italia nel 2011 quando Nuovo Trasporto Viaggiatori (ai più noto come Italo) entrò nel ricchissimo mercato dell’alta velocità.

Non si tratta, tuttavia, di episodi industriali slegati dal contesto politico-economico di riferimento: da diversi anni l’Unione europea patrocina e impone la liberalizzazione dei servizi pubblici infrastrutturali a rete – elettricità, distribuzione del gas, trasporti e telefonia – al fine di costruire un mercato integrato europeo. Al suono del ritornello liberista ‘i monopoli pubblici sono dei carrozzoni burocratizzati strutturalmente inefficienti’, si è voluta imporre la regola della libera concorrenza sull’erogazione di tutti i servizi pubblici in due modalità: lasciando operare più attori nella fornitura di un servizio pubblico (concorrenza sul mercato), oppure – laddove impossibile o economicamente troppo inefficiente – mettendo i servizi a gara concedendone la gestione monopolistica a tempo determinato al vincitore della gara pubblica (concorrenza per il mercato).

Le direttive che hanno gradualmente imposto la liberalizzazione del trasporto ferroviario si sono susseguite dal 1991 fino agli anni più recenti per arrivare, infine, alla piena liberalizzazione del trasporto passeggeri (oltre al già liberalizzato trasporto merci) che dovrà essere obbligatoriamente applicata dal dicembre 2020. Numerosi paesi europei ad oggi hanno già adottato forme e gradi diversi di liberalizzazione ferroviaria, per lo più seguendo la strada della messa a gara di una parte limitata dei servizi di trasporto su ferro. Solo in pochi casi sono state aperte alla concorrenza sul mercato alcune tratte con più operatori in esercizio simultaneo: unicamente in Italia e in Spagna ciò è avvenuto sul ricco mercato dell’alta velocità.

L’Italia, pioniera del processo di apertura del mercato ferroviario, viene spesso considerata la prova evidente del successo della liberalizzazione del trasporto su ferro nel rilanciare la modalità ferroviaria rispetto ai più inquinanti mezzi su gomma e all’aereo. Indubbiamente si è verificata negli ultimi anni una certa crescita del trasporto ferroviario rispetto ai mezzi su strada e agli aerei su quei segmenti dove il treno è oggettivamente divenuto un mezzo competitivo. Ma è stata davvero la concorrenza a produrre questo rilancio? A ben vedere, il vero motivo della crescita del trasporto ferroviario è assai più semplice: da quanto esiste l’alta velocità, i tempi di percorrenza su diverse tratte si sono quasi dimezzati, e ciò rende ad oggi il treno estremamente appetibile. Pertanto, le ragioni della crescita dell’alta velocità sono da attribuire principalmente al completamento della linea nella sua interezza (la ‘T’ del collegamento Salerno-Torino-Venezia completata dal 2010), che ha aumentato la possibilità di utilizzo dell’alta velocità su tratte prima inesistenti. Al contrario, sulle linee non ad alta velocità, per le quali non sono stati effettuati investimenti importanti, il traffico passeggeri è stabile (o, in alcuni casi, persino in calo), e le criticità associate agli scarsi investimenti pubblici dedicati al segmento sono sotto gli occhi di tutti i pendolari italiani.

Mentre le reti delle tratte minori e periferiche sono rimaste sostanzialmente immutate, per l’alta velocità lo Stato ha speso, tramite la costituzione della società pubblica-privata TAV, una quantità vertiginosa di denaro pubblico. La costruzione dell’alta velocità, peraltro, ha rappresentato un caso emblematico di intrecci perversi tra soldi pubblici e interessi privati, di natura industriale e finanziaria, che ha contribuito ad accrescere esponenzialmente i costi dell’opera. Secondo varie stime da un costo previsto di 15 miliardi di euro per l’intero progetto si sarebbe arrivati ad una spesa finale di circa 60-70 miliardi, tutti a carico dello Stato a dispetto delle promesse del project financing a parziale carico dei privati. Una lievitazione dei costi in buona parte legata agli interessi milionari dovuti alle banche compartecipanti e prestatrici che riscosso l’obolo si sono defilate dall’impresa e agli appalti gonfiati per diversi progetti dell’infrastruttura.

Al di là della controversa commistione di interessi pubblici e privati nella fase dell’investimento, ciò che qui preme sottolineare è che un’infrastruttura pagata in toto con i soldi della collettività, di importanza strategica e dotata di altissimo potenziale di uso con margini elevatissimi di crescita della domanda, è stata data rapidamente in pasto al capitale privato. La NTV, società di Montezemolo, Punzo e Della Valle, con il 20% della SNCF francese e fondi di investimento lussemburghesi ebbe strada spianata già dal 2006 per entrare nel lucroso segmento dell’alta velocità ferroviaria costruita con i soldi pubblici. Con effetti evidenti e facili da prevedere: in primo luogo, in termini di efficienza economica, la competizione di vettori diversi sugli stessi binari provoca una chiara perdita di economie di densità rispetto alla domanda potenziale, ovvero tassi di riempimento dei treni non ottimali, nonché una perdita parziale dei vantaggi legati al coordinamento organizzativo favorito dall’integrazione societaria tra gestore della rete e gestore del servizio (Trenitalia e RFI sono società dello stesso gruppo, mentre NTV è una società terza); in secondo luogo la concorrenza esercitata sull’ex monopolista pubblico nel segmento più profittevole avrebbe sottratto quote di mercato ad alta domanda riducendo così gli utili di Ferrovie dello Stato. Quest’ultima, a seguito del processo di conversione in società per azioni nel corso degli anni ’90, si era già trasformata in azienda giuridicamente privatizzata (e, pertanto, rispondente ad espliciti obiettivi di massimizzazione del profitto), mantenendo però la peculiarità propria dell’azienda di proprietà pubblica: quella di poter redistribuire i profitti a fini sociali finanziando le tratte considerate servizio universale, strutturalmente in perdita, con gli utili conseguiti sulle tratte più redditizie praticando la tipica solidarietà di rete delle imprese integrate, oppure devolvendo gli utili a campagne di investimento finalizzate a rendere il servizio più capillare ed efficace.

Liberalizzare l’alta velocità ha così significato erodere profitti laddove estraibili lasciando in carico al soggetto pubblico tutte le tratte in perdita o perché catalogate come servizio universale da offrire ai cittadini a prezzi inferiori ai costi o perché a bassa domanda in quanto tratte poco frequentate. Negli anni, gli effetti deleteri di questo processo si sono puntualmente manifestati. Il settore dell’alta velocità ferroviaria genera oggi utili molto elevati sia per Trenitalia (Ferrovie dello Stato) che per NTV – Italo, pari nel 2018 rispettivamente a 560 milioni e a oltre 100 milioni di euro. Gli utili di Italo risultano – dopo un periodo di forte indebitamento – in crescita esponenziale, e cresceranno in modo continuativo negli anni a venire. La sottrazione di quote di mercato all’ex monopolista del resto è stata intensa: la quota di mercato dell’alta velocità di Italo ha superato, nel 2018, il 30%.

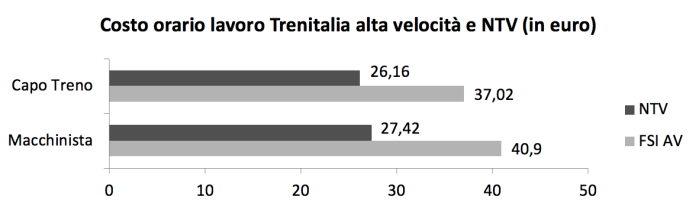

Gli entusiasti del processo di liberalizzazione obiettano che grazie alla concorrenza di Italo vi è stato uno spettacolare aumento della domanda e una contestuale riduzione dei costi, e che ciò compenserebbe di gran lunga la perdita di quote di mercato relative dell’ex monopolista. La contro-obiezione risulta però altrettanto immediata: in primo luogo, la crescita della domanda sull’alta velocità non è legata alla concorrenza in sé, ma risulta costante e continua da quando è stata creata (2006) e successivamente potenziata (2010-11) la rete esistente. Sicuramente una parte dell’aumento della domanda può essere legata ad un’indubitabile diminuzione dei prezzi, ma occorre qui tenere a mente che l’adozione di tariffe relativamente elevate nei primi anni di fornitura del servizio ad alta velocità (2006-2011) è stata una scelta eminentemente politica adottata da Ferrovie dello Stato al fine di recuperare, in un contesto di scarsi finanziamenti pubblici, gli enormi costi sostenuti per la costruzione dell’infrastruttura. Pertanto, la politica di abbassamento dei prezzi avrebbe potuto essere adottata da FS, come azienda di proprietà pubblica, in maniera del tutto indipendente dalla concorrenza di Italo. Inoltre, va ricordato il neo-arrivato Italo ha praticato prezzi più competitivi riducendo il costo del lavoro del 30%: per farlo, ha applicato ai ferrovieri l’assai conveniente contratto del commercio con stipendi ben più ridotti di quelli pagati da FS (si veda la Figura seguente).

Inoltre, la società di Montezemolo, Punzo e Della Valle, venduta nel 2018 realizzando utili milionari al fondo di investimento nord-americano GIP, ha goduto da subito di vantaggi e regali di ogni sorta da parte dello Stato, tra i quali: esenzione dal contributo di solidarietà per il finanziamento del servizio universale; applicazione di regole diverse per l’affidamento di lavori e opere meno costose di quelle sopportate da Ferrovie dello Stato; concessione senza oneri dei terreni dove sorge il centro di manutenzione NTV; un clamoroso sconto del 37% sul pedaggio da pagare al gestore della rete a decorrere dal 2015. Sconto, va detto, che vale per tutte le compagnie ferroviarie erogatrici del servizio (compresa Trenitalia), ma che va a discapito del gestore pubblico della rete (integrato, ma contabilmente separato da Trenitalia) e si è scaricato sugli inevitabili maggiori sussidi che deve versare lo Stato per ammortizzare i costi infrastrutturali. Insomma, la classica liberalizzazione-privatizzazione con i soldi dei contribuenti e lo sfruttamento dei lavoratori.

L’apertura dei mercati ferroviari ha di fatto accelerato, in Italia come altrove, quel processo di privatizzazione formale già avviato con lo snaturamento delle imprese ferroviarie trasformate in società per azioni tese alla massimizzazione del profitto anziché all’erogazione di un servizio pubblico. Messe in concorrenza con attori privati o attori pubblici di altri paesi a seguito della liberalizzazione, le compagnie ferroviarie hanno compiuto quella definitiva mutazione genetica che le ha trasformate in vere e proprie multinazionali alla ricerca del massimo profitto sui mercati internazionali con conseguente pressione al ribasso sul costo del lavoro.

Mentre Italo sottrae quote di mercato a Trenitalia nelle ferrovie patrie, Ferrovie dello Stato, come i suoi omologhi europei SNCF e Deutsche Bahn, si lancia nella sua conquista dei mercati europei a caccia dei lauti guadagni attesi sui segmenti più profittevoli, sottraendo così risorse alle imprese pubbliche operanti storicamente ciascuna nel proprio paese. L’ultimo caso quello della scalata all’alta velocità spagnola.

Un processo perverso che si basa sulla definitiva spaccatura della solidarietà di rete che caratterizzava il tradizionale servizio pubblico e la rigida separazione tra tratte profittevoli, su cui si scatenano gli appetiti dei concorrenti internazionali, e le tratte in perdita a carico degli Stati che dispongono di risorse sempre più scarse stretti nella morsa dell’austerità imposta da quella stessa Unione Europea che spinge per la liberalizzazione dei servizi a rete. A coronamento del tutto si accrescono le spinte sempre più pressanti per la privatizzazione sostanziale dei gruppi pubblici già trasformati da tempo in SpA. Nel 2015, Ferrovie dello Stato era sul punto di essere ceduta ad investitori privati per il 40% del capitale: la vicenda fu poi congelata, ma viene costantemente minacciata come imminente. Sarebbe questa l’ultima ciliegina sulla torta di quel processo di snaturamento profondo di un settore che da servizio pubblico teoricamente orientato a favorire la qualità e la capillarità del trasporto a favore dell’utente diviene affare privato da cui estrarre lauti profitti dove la domanda di mercato lo consente, lasciando a risorse pubbliche sempre più scarse il residuo e decadente servizio universale. Il tutto, sulle spalle degli utenti, dei contribuenti e dei lavoratori.

Collettivo di giovani economisti

14/12/2019 coniarerivolta.org

")

Lascia un Commento

Vuoi partecipare alla discussione?Sentitevi liberi di contribuire!