Uscire dall’euro?

L’analisi di quanto accaduto a partire dall’introduzione dell’euro e soprattutto dallo scoppio della crisi nel 2007-2008 dimostra la necessità di mettere a tema la disgregazione dell’area euro. Su questo bisogna fare due precisazioni. La prima è che l’obiettivo primario deve essere la Uem (Unione economica e monetaria) e non la Ue nel suo complesso. Nonostante la Ue sia una istituzione tutt’altro che neutrale dal punto di vista di classe e funzionale alle istanze del capitale, è l’euro lo strumento attraverso cui passa la ristrutturazione capitalistica a livello continentale. Senza di esso il capitale perderebbe gran parte della sua capacità di imporre politiche antipopolari e alla Ue mancherebbe il braccio operativo. La seconda è che il nostro primo compito consiste nel chiarire la necessità della disgregazione dell’area euro. Il come questo debba avvenire è importante, ma è successivo. La disgregazione dall’euro può avvenire in modi diversi: per mutua decisione di tutti i Paesi partecipanti, oppure per decisione unilaterale di uno o di più Paesi. La mia opinione è che l’uscita dall’euro anche unilaterale di uno o più Paesi non debba più essere considerata un tabù, bensì come una opzione praticabile e soprattutto necessaria. Tuttavia, il quando e il come ciò possa avvenire non è indifferente, ed è legato alle condizioni del contesto generale e della lotta di classe, sebbene già oggi, come accennerò più avanti, sia necessario inserire l’uscita dall’euro in una elaborazione programmatica più complessiva. L’aspetto più importante, però, è che chi intende rappresentare il punto di vista dei lavoratori abbia, e presenti pubblicamente, una posizione chiara, la quale non può che essere la necessità del superamento dell’euro.

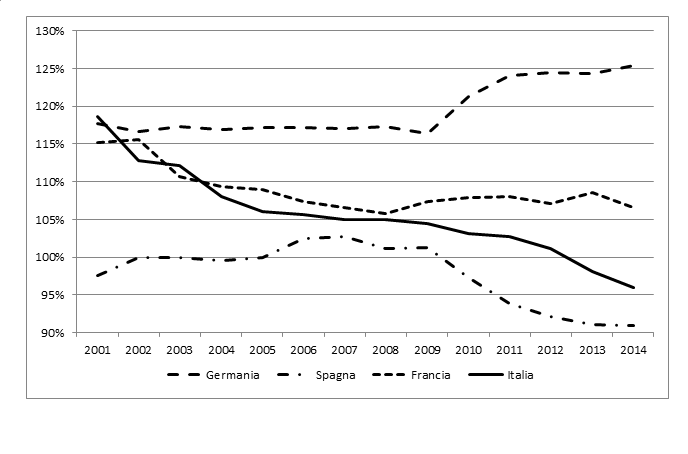

Graf. 1 – Pil pro capite a parità di potere d’acquisto di Germania, Francia, Italia e Spagna (2001-2014)

La necessità del superamento della Uem deve partire dai dati economici di fondo. Sulla base di questi dati la nostra prima osservazione è l’aumento del divario economico della Uem nei confronti del resto delle aree più avanzate, che pure hanno caratteristiche strutturali e livelli di sovraccumulazione di capitale simili. Ciò è accaduto soprattutto nel periodo successivo alla crisi, tra 2008 e 2014, durante il quale i divari con Ue e Usa aumentano e la maggiore crescita rispetto al Giappone si converte in minore crescita. La Uem presenta una crescita media annua del Pil del -0,1%, la Ue del +0,1%, gli Usa del +1,1% e il Giappone del +0,1%. Sempre in Europa, ma al di fuori della Uem, il Regno Unito, sebbene la crisi del 2008 sia stata molto forte, ha registrato una crescita del +0,6%, e la Svezia del +0,9% [1].

La seconda osservazione è che il divario interno tra i vari Paesi della Uem è aumentato. Tra 2001 (anno precedente all’introduzione dell’euro) e 2014, il Pil pro capite, a parità di potere d’acquisto, è drasticamente calato per la maggioranza dei Paesi europei, compresi Paesi “centrali” come i Paesi Bassi, la Finlandia e la Francia, ma è aumentato per la Germania e l’Austria. La Francia passa dal 115% del Pil medio della Ue nel 2001 al 107% nel 2014 e la Spagna dal 98% al 91%. A registrare il calo e la divergenza maggiore rispetto alla Germania è il nostro Paese che passa dal 119% nel 2001 al 96% del 2014, perdendo ben 23 punti, mentre la Germania sale dal 118% al 125%, guadagnando 7 punti[2] (Graf. 1).

Osservato l’aumento della divergenza della Uem con l’esterno e al suo interno, bisogna evidenziare le cause di tali divergenze, che sono connesse alle caratteristiche della partecipazione alla Uem.

Queste sono essenzialmente tre:

a) I vincoli al deficit e al debito pubblico, che sono ispirati alla riduzione degli stessi, fino a determinati limiti stabiliti dai trattati, e al pareggio di bilancio, che è stato introdotto nelle Costituzioni nazionali, come avvenuto in Italia con l’articolo 81. Le norme di controllo sul deficit e sul debito sono state inasprite nel 2011 con il cosiddetto Six pack e nel 2012 con il Fiscal compact, che non è stato sottoscritto da tre Paesi che non aderivano all’euro, Regno Unito, Croazia e Repubblica Ceca.

b) La fine della sovranità monetaria, in quanto il controllo della quantità di moneta e dei tassi di interesse è delegato ad un organismo sovrannazionale, la Bce.

c) L’esistenza di tassi di cambio fissi, determinati dall’esistenza di una moneta comune ai vari Paesi della Uem.

Spesso ci si è concentrati, giustamente, sui vincoli di bilancio. Del resto, i vincoli di bilancio rendono difficili se non impossibili le politiche anticicliche di contrasto alla crisi, basate sulla spesa pubblica, e sono utilizzati per imporre tagli alla spesa sociale e controriforme sul mercato del lavoro, pensioni, ecc. Ciò che invece è meno sottolineato è il ruolo dei tassi di cambio fissi e quello della cessione della sovranità monetaria nella gestione del debito pubblico e soprattutto nella decrescita economica. Senza dimenticare che per un Paese appartenente alla Uem risulterebbe praticamente impossibile non aderire a trattati come il Six pack e Fiscal compact, in quanto maggiormente integrato e privo di tassi di cambio flessibili e di sovranità monetaria.

I tassi di cambio fissi, come quelli che esistono di fatto tra i Paesi della Uem, impediscono di compensare con la variazione del cambio gli squilibri competitivi tra i vari Paesi. Ciò comporta tre conseguenze. La prima è il peggioramento delle condizioni di scambio tra Paesi della stessa area valutaria, che si traduce in un aumento del surplus commerciale di alcuni a fronte dell’aumento del deficit commerciale di altri. La seconda risiede nel fatto che l’aumento del debito commerciale peggiora la bilancia delle partite correnti, rendendo ancora più difficile sostenere il debito pubblico. La terza sta nel fatto che l’impossibilità di ricorrere a una riduzione dei prezzi internazionali spinge i Paesi meno competitivi a ridurre i salari, a chiudere imprese o a delocalizzare la produzione all’estero. In pratica, deprimendo ulteriormente Pil, la capacità d’acquisto delle famiglie e il mercato domestici, i singoli Paesi sono forzati ad adeguare la propria economia a criteri mercantilisti, privilegiando l’export di merci e di capitale, e a ristrutturare l’apparato produttivo, eliminando imprese e centralizzando proprietà e produzione. Tutto ciò incentiva i processi di fusione e acquisizione interni e internazionali, favorendo le multinazionali e le transnazionali. Ovviamente l’impatto di tutto questo su occupazione e gettito fiscale non può che essere negativo, pregiudicando ulteriormente la sostenibilità del debito e del welfare.

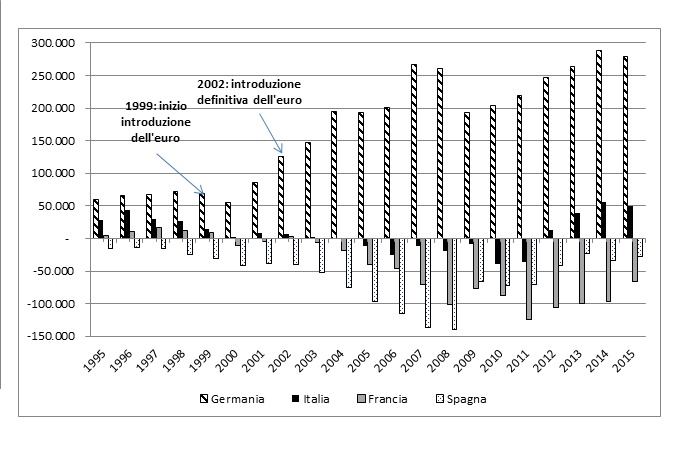

Ciò è esattamente quanto avvenuto nella Uem, dove a partire dal 1999-2002 assistiamo a una divaricazione tra la Germania, da una parte, e Francia, Italia, Spagna, Portogallo e Grecia, dall’altra, favorita anche dall’aumento del flusso dei prestiti dal centro dell’Europa verso la sua periferia, dovuto ai bassi tassi d’interesse della prima fase dell’euro (Graf. 2). In realtà, la crisi del debito pubblico europea del 2011 nasce dall’indebitamento estero, in particolare da quello commerciale. Il surplus commerciale della Germania è aumentato da 85,6 miliardi di dollari nel 2001 al picco di 287,6 miliardi nel 2014. Il deficit della Francia è passato da 5 miliardi di dollari nel 2001 a un picco di 123 miliardi nel 2011, mentre quello della Spagna è passato da 39 miliardi nel 2001 a un picco di 139 miliardi del 2008. L’Italia aveva invece un surplus di 8,3 miliardi nel 2001 ma arriva a un deficit di 39 miliardi nel 2010[3].

Graf. 2 – Andamento della bilancia commerciale di Germania, Francia, Italia e Spagna (1995-2015)

Negli ultimi quattro anni, l’Italia è ritornata a surplus commerciali consistenti, mentre la Spagna e soprattutto la Francia mostrano ancora forti deficit, anche se meno gravi. Il ritorno al surplus e la riduzione del deficit, però, non sono causati tanto da una ripresa economica o dall’aumento delle esportazioni quanto dalla drastica riduzione delle importazioni, dovuta al crollo dell’economia e della domanda interne e alla fine del credito facile alle famiglie. Ben Bernanke, ex capo della Fed, ha rintracciato nel surplus della Germania un grave fattore di destabilizzazione dell’economia mondiale[4], indicandone la causa nella sottovalutazione del cambio, che deriva dall’adesione all’euro e che, secondo il Fmi, nel 2014 era tra il 5 e il 15%[5]. Viceversa, il cambio di altri Paesi europei, tra cui l’Italia, risultava e risulta tutt’ora sopravvalutato. Le svalutazioni dell’euro, che tra 2014 e 2015 ha perso un ulteriore 20% rispetto al dollaro grazie al Qe di Draghi, favoriscono gli scambi tra la Uem e l’esterno, ma non servono a risolvere lo squilibrio all’interno della Uem, che poi è il vero problema per i Paesi europei. Infatti, nel 2015 il surplus della Germania nei confronti di Italia, Francia, Spagna, Grecia e Portogallo, dopo essere aumentato vertiginosamente a seguito dell’introduzione dell’euro ed essere calato nel momento più grave della crisi, è aumentato di nuovo, superando i 62 miliardi[6].

Anche il capoeconomista del Fondo monetario internazionale, Maurice Obstfeld, negli ultimi anni ha ribadito la validità del cosiddetto trilemma monetario, cioè l’incompatibilità di tassi di cambio fissi, perfetta mobilità dei flussi dei capitali e sovranità monetaria, indicando, però, che ciò che va evitato sono i tassi fissi. Obstfeld ha sostenuto che il primo elemento da perseguire, per garantire un sistema internazionale efficiente, sono proprio i tassi di cambio flessibili[7]. Infatti, in una economia mondiale come quella attuale, caratterizzata dall’esistenza di un mercato finanziario mondiale molto mobile, i tassi di cambio fissi implicano una rigidità sistemica che impedisce adattamenti rapidi e risposte adeguate ai flussi e deflussi dei capitali.

Anche la cessione della sovranità monetaria, l’altro pilastro della Uem, strettamente collegato all’esistenza dei tassi di cambio fissi, rende complicato l’adattamento alla realtà del mercato capitalistico attuale. Il fatto di delegare il controllo della valuta ad una autorità sovrannazionale e indipendente statutariamente, la Bce, implica l’impossibilità di procedere a manovre in grado di alleggerire sia il debito pubblico sia quello commerciale dei singoli Paesi della Uem. Il primo problema risiede nell’impossibilità della Bce ad assumere il ruolo di prestatore di ultima istanza, che rende per l’appunto complicato difendere le singole economie dagli attacchi speculativi. Alcuni hanno ritenuto e ritengono che, comunque, l’espansione monetaria possa essere effettuata con beneficio per l’economia anche dalla Bce. In realtà, i cosiddetti Qe decisi da Draghi, dimostrano che tali espansioni monetarie hanno, al massimo, un effetto limitato nei rapporti tra la Uem nel suo complesso e l’esterno. Ma i Qe non sono in grado né di ridare fiato alla domanda interna né soprattutto hanno alcun effetto nella risoluzione degli squilibri interni alla Uem, che sono il vero problema. Al contrario, i Qe hanno favorito la svalutazione dell’euro rispetto al dollaro, avvantaggiando l’export della Germania verso gli Usa, e hanno ampliato i divari tra i rendimenti dei titoli di stato tedeschi e quelli italiani e degli altri Paesi. Soprattutto, i Qe hanno favorito soprattutto i mercati finanziari e non la ripresa della crescita e della produzione in Europa, specie in quella meridionale. Infatti, i Qe si sono tradotti in drenaggio di liquidità alle banche, sostenendone i profitti e provocando la bolla dei titoli di stato, e ora si sono tradotti in drenaggio di liquidità alle imprese multinazionali, anche americane, favorendo il carry trade, cioè l’attività di speculazione in cui ci si indebita a basso costo in euro per investire in valute, come il dollaro, che consentono rendimenti più alti[8].

Alcuni, curiosamente anche chi rigetta l’uscita dall’euro come neonazionalismo, ritengono che il problema principale dell’Europa sia la Germania, a causa della sua determinazione a perseguire politiche di austerity e della sua opposizione ai Qe. In realtà, il vero problema nasce dal fatto che l’ euro è il progetto non solo della Germania, e forse non tanto della Germania, quanto della frazione vincente del capitale europeo nel suo complesso, cioè quella più internazionalizzata. La questione centrale, dietro l’euro e le politiche europee di austerity, è il divorzio tra capitalismo e economia nazionale o, per essere più precisi, tra accumulazione capitalistica (profitto) e crescita economica (Pil). Non si tratta di un fatto eccezionale, ma di un fenomeno che rappresenta il fondamento più importante dell’analisi marxista del capitalismo e della prospettiva socialista. Secondo Marx, ad un certo punto dell’accumulazione di capitale i rapporti di produzione capitalistici entrano in contraddizione con lo sviluppo delle forze produttive. In parole povere, il capitalismo cessa di essere un fattore di crescita e diventa un fattore di decrescita. È quanto stiamo vivendo nella fase presente, caratterizzata dalla cosiddetta “stagnazione secolare”, a sua volta conseguenza dalla permanente tendenza alla caduta del saggio di profitto. Oggi, il capitale ha perduto interesse all’economia domestica e quindi alle politiche di stimolo keynesiane, che implicano l’indebitamento pubblico. Ciò che è importante è il mercato mondiale e quindi la capacità di realizzare economie di scala internazionali[9]. L’euro è funzionale a tutto questo perché a) elimina gli ostacoli all’export di capitale e di merci, b) favorisce la crescita di un mercato unico dei capitali europeo e c) determina la deflazione salariale e la riduzione del salario indiretto (welfare) e differito (pensioni). Gli obiettivi, fondanti per la Uem, di stabilità monetaria (la lotta all’inflazione) e di riduzione del debito pubblico sono condizioni necessarie a drenare il risparmio nazionale verso il mercato dei capitali e verso le imprese europee, favorendone i processi di centralizzazione proprietaria e produttiva e di internazionalizzazione.

Il problema per noi non è soltanto quello della redistribuzione della ricchezza, come poteva essere in fasi espansive dell’economia capitalistica, ma oggi è diventato anche quello della produzione della ricchezza, a causa della distruzione di forze produttive attraverso la ristrutturazione complessiva dei processi di accumulazione in corso in Europa. L’euro è lo strumento strategico per l’attuazione di tale ristrutturazione. Di conseguenza un nostro orientamento che si limiti a invocare politiche di taglio neokeynesiano o antiliberiste senza considerare il dissolvimento dell’euro è destinato a rimanere su un terreno perdente. Una delle argomentazioni contro l’uscita dall’euro è il pericolo di una esplosione dell’inflazione. Oggi, però, il problema non è quello dell’inflazione, ma quello della crescita. Infatti, l’Europa occidentale è, per la prima volta dalla fine della Seconda Guerra Mondiale, in deflazione, e lo è soltanto perché non riesce ad uscire dalla recessione. La disgregazione e/o l’uscita dall’euro ovviamente non risolve da sola tutti il problemi del capitalismo, ma di certo consente di rimettere all’ordine del giorno, ponendola su basi reali, la questione centrale della crescita e, insieme ad essa, quella dell’occupazione. Per questa ragione è nostro compito inserire l’uscita dall’euro in una elaborazione programmatica più complessiva, che includa, ad esempio, l’allargamento del perimetro dell’intervento pubblico nell’economia, specie sul piano degli investimenti fissi, l’introduzione di aspetti di programmazione economica, e l’annullamento della indipendenza della Banca centrale.

Lo scetticismo verso una fuoriuscita dall’euro spesso nasce dal timore di appiattirsi su posizioni di destra e xenofobe, e affonda le sue radici in un radicato spirito antinazionalista ed europeista che permea la sinistra e i comunisti italiani. Credo però che la questione vada dialetticamente rovesciata. È l’esistenza dell’euro e la natura – funzionale al capitale – di questa Europa che determina il ripresentarsi, a livello di massa, di nazionalismi e xenofobia. Infatti, è l’Uem che, determinando divergenze economiche fra i paesi e divergenze sociali all’interno dei singoli paesi, alimenta i nazionalismi e la xenofobia, che non attecchiscono tra la classe dominante, coerentemente europeista, ma in settori della società non solo piccolo borghesi ma anche operai e proletari. Ed è sempre la Uem a essere con i suoi meccanismi economici “oggettivi” il fattore determinante di compressione della democrazia, in modo molto più forte di qualsiasi riforma costituzionale e di qualsiasi riforma elettorale maggioritaria. Del resto, l’integrazione valutaria europea fu elaborata già negli anni ’50-’70 con l’obiettivo dichiarato di bypassare i parlamenti nazionali riguardo al bilancio pubblico[10]. Senza dimenticare che le divergenze tra Paesi e la decadenza dell’economia domestica rappresentano una spinta all’imperialismo e alla guerra, come nel caso della Francia[11]. Dunque, in una situazione così pericolosa sarebbe un grave errore lasciare che le forze di destra egemonizzino la critica alla Uem, soprattutto limitandosi ad assumere una posizione, a mio parere, debole e ambigua come la semplice disobbedienza ai trattati, che, se praticata coerentemente, porterebbe di necessità alla fuoriuscita dall’euro, senza però la chiarezza necessaria ad affrontare i compiti politici e le difficoltà concrete che ne deriverebbero.

Se non ci si vuole allineare alle posizioni nazionaliste e non si vuole neanche porsi da sinistra in coda al progetto europeista del capitale, c’è un unico modo: porre come obiettivo programmatico il recupero della sovranità popolare e democratica, il cui primo passo è l’uscita dall’euro. L’uscita dall’euro non è un tema di destra, è un nostro tema, un tema di sinistra e rappresenta l’unica base reale su cui tentare di ricostruire in Italia un blocco sociale alternativo a quello ormai obsoleto di centro-sinistra e in Europa un nuovo e attuale internazionalismo.

[1] Medie elaborate su dati Unctad, Gross Domestic Product, growth rates, total and per capita 1970-2014.

[2] L’indice è calcolato su dati Eurostat, relativi al Pil pro capite a parità di potere d’acquisto, facendo 100 il Pil annuale della Ue.

[3] Data base Unctad, International Trade, Merchandise Trade balance, annual 1948-2015.

[4] Ben Bernanke, Germany trade surplus is a problem, April 3, 2015. (Pubblicato sul Blog di Bernanke).

[5] IMF, Germany – Country Report No 14/216, July 2014, p. 20.

[6] I dati sull’interscambio tra la Germania e il gruppo di Paesi europei citati sono ricavati dal data base del sito dell’istituto nazionale di statistica della Germania.

[7] Maurice Obstfeld, Exchange rates and financial globalization, IMF 15th annual research conference, 13-14 November 2014. https://www.imf.org/external/np/res/seminars/2014/arc/pdf/Obstfeld.pdf

[8] Grazie a questo gioco tra euro e dollaro, diretto da Fed e Bce, le multinazionali Usa si indebitano in euro, mediante emissione di bond, e acquistano azioni proprie aumentano così l’utile per azione. I bond delle multinazionali europee e delle filiali europee della multinazionali con sede fuori dalla Ue verranno acquistati dalla Bce.

[9] Su queste tematiche inerenti alle trasformazioni di questa fase storica del modo di produzione capitalistico rimando al mio “Globalizzazione e decadenza industriale. L’Italia tra delocalizzazioni, crisi secolare e euro”, Imprimatur 2015.

[10] Su questi aspetti si veda il mio “Il Gruppo Bilderberg. Gli uomini che comandano il mondo”, Aliberti 2014. Qui sono riportati ampi estratti di documenti del Bilderberg e della Trilaterale sul progetto di integrazione economica e valutaria europea. Significativo è quanto riportato nella relazione riferita alla conferenza di Buxton (1958): “La politica monetaria è strettamente legata ai bilanci nazionali e la disciplina di bilancio è difficile da raggiungere. I ministri della finanze sono di solito ragionevoli e potrebbero accettare occasionalmente pressioni esterne, ma è molto più difficile convincere i parlamenti nazionali. Chi parla dubita che a lungo termine il problema potrebbe essere risolto con successo senza un appropriato meccanismo istituzionale. Questo punto è trattato da un altro partecipante che guarda a una valuta unica come a una soluzione definitiva.” L’appropriato meccanismo istituzionale si è evidentemente concretizzato nell’integrazione valutaria europea.

[11] La relazione tra austerity e meccanismi dell’euro, da una parte, e accentuazione della spinta verso l’imperialismo e la guerra, dall’altra, è approfondita nel mio recente “La terza guerra mondiale e il fondamentalismo islamico”, Imprimatur 2016.

Domenico Moro

31/5/2016 www.rifondazione.it

Lascia un Commento

Vuoi partecipare alla discussione?Sentitevi liberi di contribuire!